5) Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

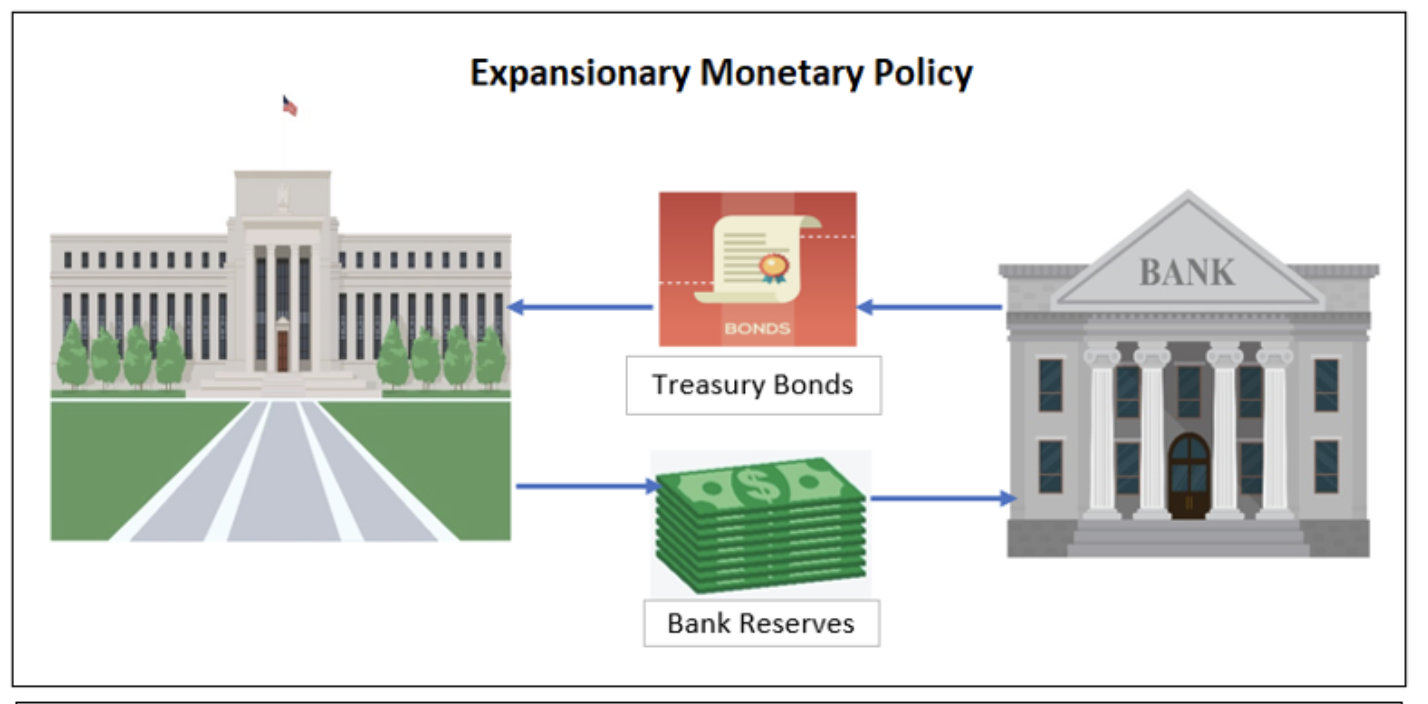

Regresemos a un concepto mencionado y que aún no hemos explicado: las OMA. Las OMA, como señala el BC, “son las herramientas de implementación de Política Monetaria para inyectar o extraer liquidez del sistema bancario en el corto y mediano plazo”. En otras palabras, las OMA consisten en la oferta o demanda de valores por parte del BC, con el objetivo de incidir en la expansión o contracción de la base monetaria e, indirectamente, afectan la oferta monetaria. Por ende, estas OMA ocurren en el mercado abierto, es decir, la compra y venta de títulos de deuda pública por parte del Banco Central, “cuyo propósito principal es que la tasa interbancaria diaria se ubique en torno a la tasa de política monetaria”.

Un bono es deuda emitida (no exclusivamente) por el Estado en el mercado primario y que posteriormente se comercializa en el mercado secundario. Las OMA pueden realizarse tanto en el mercado primario – a través de nuevas emisiones de bonos del BC o de bonos gubernamentales – como en los mercados secundarios. De acuerdo con lo anteriormente señalado, si el BC quiere expandir la masa monetaria, entonces comprará estos instrumentos de deuda inyectando por estos liquidez.

Sumado a esto, tenemos que existe una relación inversa entre el precio de los bonos y el interés que paga, de manera que cuando la demanda por bonos aumenta, su precio sube y su rendimiento (interés que paga) disminuye.

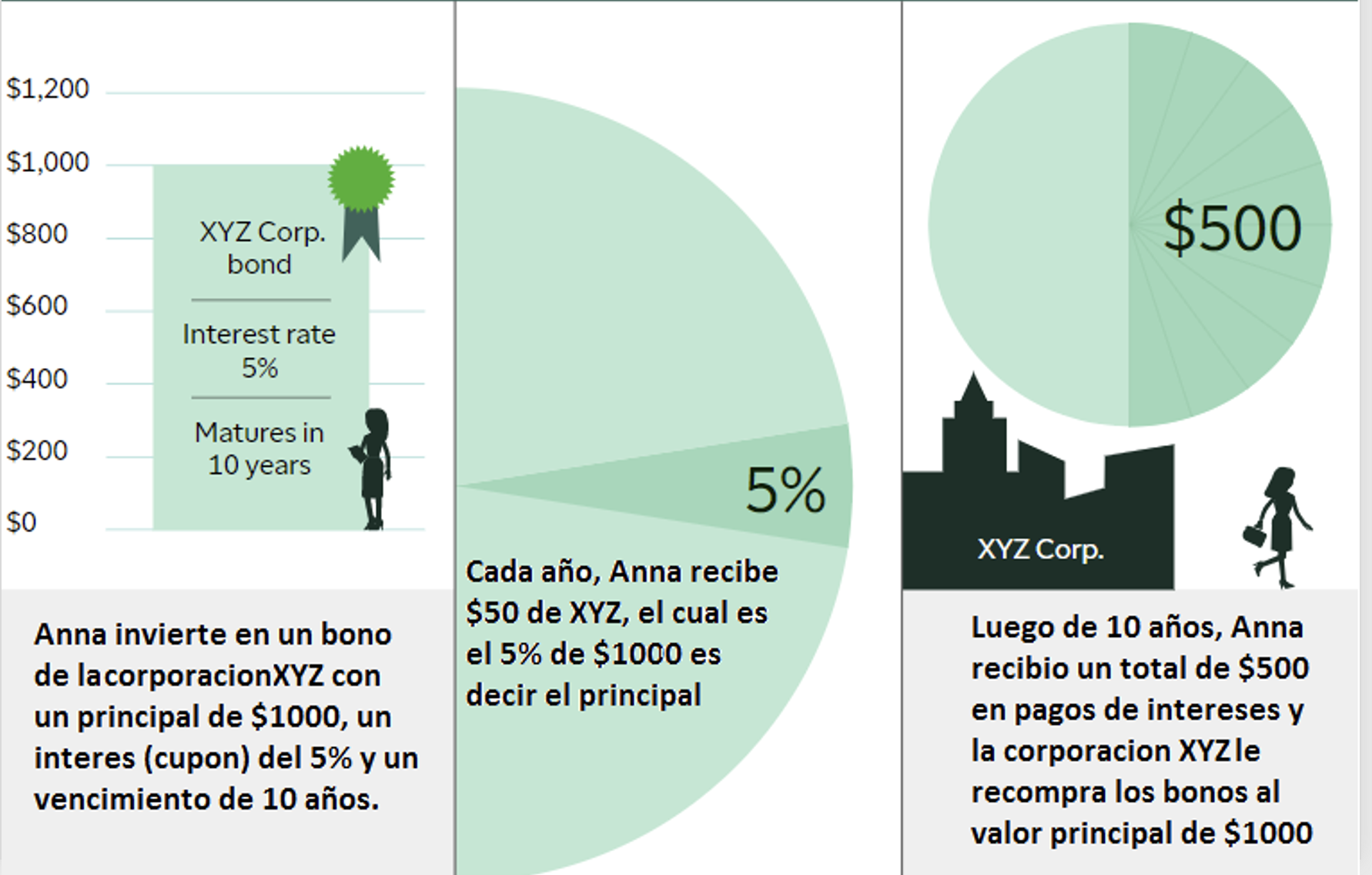

Para entender esta relación, imaginemos un caso ficticio. Suponga un bono a diez años con un valor nominal de USD 5.000 que paga un cupón fijo de USD 200 al año. Si el bono se compra a su valor nominal, su rendimiento corriente, es decir, el cupón anual dividido por el precio de mercado del bono, es de aproximadamente 200/5.000 = 4%.

Ahora suponga que, por un aumento en la demanda, el precio de mercado del bono sube a USD 5.500. Como el cupón anual continúa siendo de USD 200, el nuevo comprador obtendría un rendimiento corriente de 200/5.500 = 3,64%. En otras palabras, aunque el bono sigue pagando exactamente los mismos USD 200 al año, quien lo compra a un precio más alto obtiene una menor rentabilidad corriente.

En cambio, si el precio de mercado del bono disminuye a USD 4.300, su rendimiento corriente aumenta a 200/4.300 = 4,65%. Es decir, al pagar un precio menor por un bono que entrega el mismo cupón anual, el inversionista obtiene una mayor rentabilidad corriente.

Este ejemplo muestra por qué el precio de los bonos y su rendimiento se mueven en direcciones opuestas: cuando el precio del bono aumenta, su rendimiento corriente disminuye; cuando el precio baja, el rendimiento corriente aumenta. Por ello, si las tasas de interés del mercado suben y comienzan a emitirse nuevos bonos con cupones más elevados, los bonos antiguos, que pagan un cupón fijo menor, deberán venderse a un precio más bajo para ofrecer un rendimiento competitivo.

Veamos otro ejemplo simplificado. Usted tiene un bono X con un valor nominal de USD.1000 con un cupón anual de 4% ( USD 40). Un año después, se emite el Bono Z, pero con un cupón menor, digamos que de 3,5%. Supongamos que usted necesita liquidez y necesita vender su bono X. El interés es fijo, por lo que debemos determinar si venderemos el bono más caro o barato. Pero ya sabemos la relación inversa entre interés de mercado y el precio del bono, de manera que en este caso el precio de nuestro bono debería aumentar. Por ende, el bono X sube de precio y para que su rendimiento sea comparable al de los nuevos bonos (3,5%), debe ascender a $1142,75 (40/1,142.75 es igual a 3.5%). Cabe insistir que lo anterior constituye un ejemplo simplificado basado en el rendimiento corriente, de manera que el precio real sería menor al considerar el plazo y el valor nominal.

Lo anteriormente señalado es lo que sucede cuando el BC compra (o vende) títulos de deuda en manos del público o a los mismos bancos, afectando así los tipos de interés. Así, el dinero recibido por los bonos es depositado en los bancos, por lo que estos contarán con mayor liquidez para realizar préstamos. En la página web del Banco se pueden encontrar las distintas operaciones que el BC lleva a cabo para implementar la Política Monetaria: Pagarés descontables del Banco de Chile (PDBC), Bonos del Banco Central de Chile en Unidades de Fomento (BCU), “ Banco Central Bonos. Bullet en Pesos (BCP), etc.

En síntesis, si el BC compra valores en el mercado abierto el resultado será la expansión de la masa monetaria y, cuando vende valores, el resultado será la contracción de esta misma. Esto sucede, por ejemplo, cuando escuchamos que la Reserva Federal de los Estados Unidos subirá la tasa, entendiendo por esta última como la tasa de fondos federales, que es la tasa de fondos federales es la tasa a la que los bancos piden dinero prestado de un día para otro. Como señala Nouriel Roubini en su libro “Cómo salimos de ésta”:

“Pongamos por caso que la Reserva Federal está preocupada por la inflación y quiere evita que la economía se recaliente. Por lo tanto , la Reserva Federal vende deuda pública a corto plazo por valor de 10.000 millones de dólares. Al hacerlo, saca de facto dinero del sistema bancario. ¿Por qué? Porque los compradores de la deuda tienen que extender cheques extraídos de sus respectivos bancos, que la Reserva Federal canjea y guarda. El sistema bancario y el conjunto de la economía tienen ahora 10.000 millones de dólares menos. Además, dado que los bancos utilizan cada dólar de los depósitos. para crear préstamos por valor de mucho más dólares, el impacto real para el sistema bancario (y por ende para masa monetaria) ronda los 25.000 o 30.000 millones de dólares”.

En el caso contrario, es decir, si a la Reserva Federal le preocupa que la economía entre en una recesión, entonces disminuirá la tasa de fondos federales comprando deuda pública inundando la economía con 10.000 millones de dólares, dinero que, como señala Roubini, ha creado de la nada. También tenemos las llamadas ( y ya mencionadas) operaciones repo (repurchase o pacto de recompra) en donde – similar a lo que sucede en una casa de empeño – en donde, por ejemplo, la entidad financiera vende al BC un activo con el compromiso de comprarlo en una fecha determinada y a un precio determinado. Como explica José de Gregorio:

“(…) en un momento en que los bancos tienen poca liquidez para sus operaciones normales, la TIB será presionada al alza. Para evitar ello, se pueden realizar operaciones de corto plazo comprando títulos con pacto de retrocompra unas semanas después. Es decir, cuando la operación vence, esta se reversa automáticamente. Estas son conocidas como “repos” (repurchase agreements). Un “anti-repo” es para retirar liquidez vendiendo títulos con pacto de retroventa”.

A pesar de su similitud con las OMA, la principal diferencia radica en su carácter transitorio, ya que busca problemas coyunturales. Para quienes viven en Chile recordarán los retiros que se efectuaron de las Administradoras de Fondos de pensiones (AFP) lo que implicó liquidar activos. financieros para obtener la liquidez y cumplir con el programa de retiros del 10%. Sucedió que en este proceso, el BC tuvo que intervenir en virtud de su misión de darle estabilidad al sistema financiero. Para ello el BC puso en marcha un programa de compra al contado y venta a plazo (CC-VP), que sigue una lógica similar al Repo y que se realiza en el mercado abierto.

De acuerdo a esto, las AFP. pudieron vender activos al BC para. obtener liquidez, pero con un pacto de recompra de estos (de manera que no se trata de un préstamo o crédito). El incumplimiento de dicho pacto traía consigo las multas correspondiente al precio de venta prefijado más un 3%, descontado al precio de compra al contado . Para evitar presiones inflacionarias producto de esta compra masiva de bonos (y teniendo en cuenta la relación inversa. entre precio e interés que paga el bono), el BC. pasó a “esterilizar” por medio de la colocación de Pagarés Descontables del Banco Centra, que es un instrumento de deuda que, por así decirlo, actúa como una suerte de aspiradora que retira dinero del sistema, ya que las entidades pagan dinero para adquirirlos.

https://www.df.cl/mercados/pensiones/banco-central-sale-al-paso-de-la-polemica-por-los-dichos-del-diputado

Al saberse esto, se levantaron una serie de acusaciones. mal intencionadas o producto de la ignorancia, razón por la cual el BC tuvo que emitir un comunicado de prensa explicando esto:

“El BCCh tiene como mandato legal velar por la estabilidad de la moneda y el normal funcionamiento de los pagos internos y externos (…) En este sentido, una liquidación apresurada y desordenada de un gran volumen de activos por parte de las administradoras de pensiones, para materializar en plazos breves los retiros solicitados por lo s cotizantes, sin duda habría generado situaciones de inestabilidad, con bruscas variaciones de precios financieros y de tasas de interés. Estos movimientos habrían afectado directamente a las personas, dejándolas expuestas a cambios importantes en el valor de sus ahorros, así como también en el costo y disponibilidad de crédito”.

Más adelante añade el mismo comunicado se explica que si un afiliado que contase con un saldo de $ 30MM en el Fondo C, hubiese solicitado el retiro del 10% de su fondo, este hubiera obtenido el equivalente a $ 3 MM al momento de requerirlo. Pero sucede que, como resultado del impacto de la venta masiva de activos, los precios se hubieran desplomado un 10% y, junto a estos, el valor de la cuota del fondo. De acuerdo a lo anterior, el afiliado sólo hubiese podido retirar $ 2,7 MM y además de esto, su fondo se habría reducido en $ 3 MM adicionales, resultado con un saldo de $ 24.3 MM. Es dentro de este escenario la relevancia de la intervención del BCCh ya que, en el caso del primer retiro, se impidió no solamente el deterioro de la cuota del fondo, sino que ésta aumentó, de manera que el afiliado recuperó, por medio de la revalorización, parte de lo que había retirado”.

Artículos complementarios

Los bancos, reserva fraccionaria y otros temas (por Jan Doxrud)

PIB potencial, crecimiento potencial: ¿de qué estamos hablando? (por Jan Doxrud)

Inflación: ¿de qué estamos hablando? (por Jan Doxrud)

Tipo de cambio (economía): ¿de qué estamos hablando? (por Jan Doxrud)

Dinero: ¿de qué estamos hablando? (por Jan Doxrud)

1) Friedrich Hayek: Banco Central y Política Monetaria (por Jan Doxrud) (1 de 5 artículos)

1) La turbulenta economía argentina: una mirada panorámica (por Jan Doxrud) (1 de 14 artículos)

1) Irving Fisher: Capital, Interés y Tiempo (por Jan Doxrud) (1 de 6 artículos)

1) La teoría económica de John Maynard Keynes (por Jan Doxrud) (1 de 22 artículos)

Crisis subprime: ¿de qué estamos hablando? (por Jan Doxrud)

La Crisis económica de 1929 y la Gran Depresión (I) (por Jan Doxrud) (1 de 2 artículos)

Breve introducción a la Teoría cuantitativa del dinero: ¿de qué estamos hablando? (por Jan Doxrud)