6) Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

Dejando atrás las OMA, también es parte la PM del BC dos mecanismos para regular la liquidez. En primer lugar está las “Facilidad Permanente de Liquidez” en virtud de la cual los bancos comerciales obtienen fondos del BC a una tasa de interés que equivale a la TPM, + 25 puntos base (además de la exigencia de un colateral como garantía). En segundo lugar tenemos la “Facilidad Permanente de Depósito”, en donde los bancos pueden depositar en el BC durante un día hábil bancario, obteniendo a cambio un interés equivalente a la TPM menos 25pb.

Así, la FPL es un préstamo por parte del BC y que se abona en la cuenta corriente respectiva del banco, y en el caso de la FPD, “los bancos depositan sus excesos de liquidez en el BCCh durante un día hábil bancario, a la TPM menos 25 puntos base”. Por último tenemos una tercera política que es el encaje, la cual consiste en la “fracción de los depósitos recibidos que los bancos deben guardar en sus cajas o depositar en el BCCh”. Así, tenemos los bancos comerciales deben mantener una parte de los depósitos en la forma de dinero externo/primario/legal. En el artículo 34 de la LOC del. BCCh podemos leer:

“El encaje deberá estar constituido por billetes y monedas de curso legal en el país, que estén disponibles en caja o depositados a la vista en el Banco o, en su caso, en divisas de general aceptación en los mercados internacionales de cambios”.

De acuerdo con lo anterior, un incremento en los requerimientos de reservas presiona a los bancos a mantener más balances en el BC. Ahora bien, como advierte José de Gregorio:

“Sin embargo, y como ya discutimos, variar el encaje se usa sólo en ocasiones excepcionales o en economías donde no hay otros instrumentos para proveer o drenar liquidez”.

Hemos arriba descrito arriba lo que vendría a ser la política monetaria convencional: OMA, encaje (reservas) y las FPD y FPL. Como explica el economista Alan S. Blinder en su libro “Y la música paró”, las políticas monetarias. convencionales son aquellas que tienen como objetivo reducir o incrementar el tipo de interés de los fondos federales (tipo de interés interbancario) para regular el estado de la demanda agregada por medio de la compra o venta de títulos financieros del Tesoro. Por ende, las políticas no convencionales son todas aquellas otras acciones distintas a las anteriormente descritas.

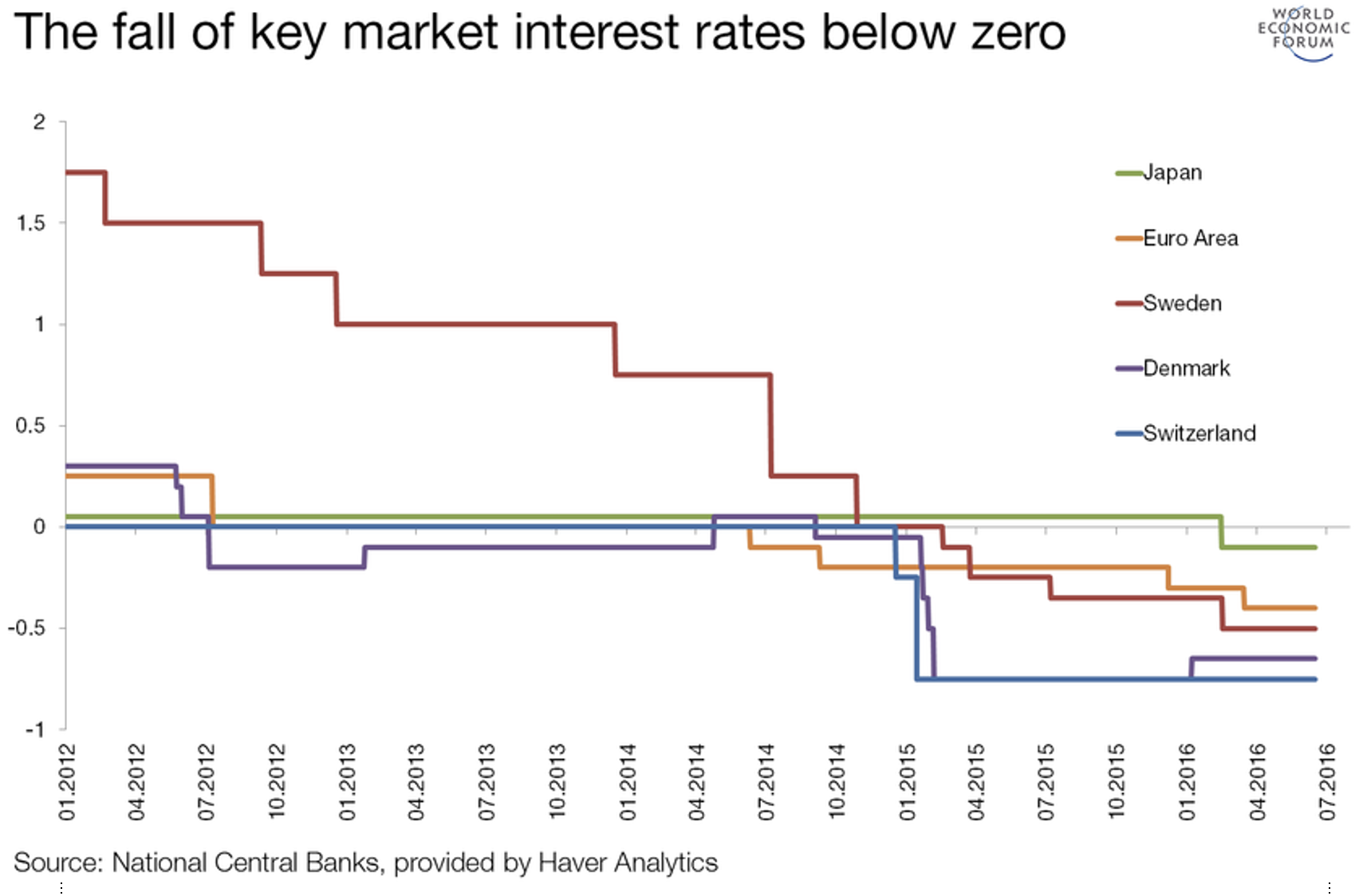

Estas políticas monetarias no. convencionales que responde a circunstancias excepcionales. Imagine el lector un país en recesión o que, tras una crisis, experimenta un bajo crecimiento económico con niveles de inflación muy bajos. Lo que se podrá pensar es que el BC debería implementar una política monetaria expansiva reduciendo los tipos de interés para así estimular la demanda agregada. Pero ¿qué sucede si los bajos tipos de interés no tienen la respuesta esperada por el BC? Es más, ¿qué sucede si interés cercanos a cero e incluso negativos (2016) no logran estimular la demanda agregada?

Esto fue la situación de Japón tras el pinchazo de la burbuja a finales de la década de 1980. Desde entonces, y hasta nuestros días, el problema de Japón no ha sido la inflación, sino que la deflación. Por ejemplo en 2022 hemos podido leer en las noticias que el Banco de Japón aumentó la compra de bonos a 10 años, como reacción de la PM de la Fed que, producto del alza de la tasa de interés a elevado el rendimiento de los bonos (y presionando su precio a la baja) . Lo que busca Japón es contrarrestar esta tendencia comprando bonos y así impulsar a la baja el tipo de interés (teniendo en cuenta la relación inversa entre precio del bono y el interés que paga)

Paul Krugman en su libro “El retorno de la economía de la depresión y de la crisis actual comenta al respecto:

“Y los noventa fueron el invierno del descontento en Japón. Tal vez. a causa de su población que envejece, tal vez también a causa de un nerviosismo general ante el futuro, el público japonés no parece deseoso de gastar lo suficiente para utilizar la capacidad de la economía, incluso a un tipo de interés nulo. Japón, dicen los economistas ha caído en la espantosa trampa de la liquidez.”

Detengámonos en este concepto de “trampa de la liquidez”. Como ya expliqué en otro artículo sobre John M. Keynes, tenemos que la “preferencia por la liquidez” se refiere a la preferencia de conservar dinero y no separarse de este. Las razones que llevan a tomar esta decisión las explica Keynes en el capítulo 15 de su “Teoría general” (recordemos que esto hay que entenderlo dentro del contexto una economía en crisis tal como sucedió tras la crisis de 1929) Las razones son: motivos precautorios (circunstancias imprevistas), para realizar transacciones y por motivos especulativos. El último caso se refiere a que la gente guarda su dinero esperando que el precio de los bonos a futuro disminuya.

Así, cuanto mayor es la tasa de interés, menor es la demanda especulativa de dinero y, cuanto más baja sea la tasa de interés, mayor será la demanda especulativa de dinero. La idea central es, por lo tanto, que si bien el dinero es un activo útil, este tiene también un coste de oportunidad puesto que el efectivo no rinde intereses. En virtud de lo anterior, tenemos que el coste de oportunidad de tener dinero se mide a través del tipo de interés, vale decir, lo que obtendríamos si lo invirtiéramos en algún activo que rindiera intereses.

Usted puede tener dinero, pero puede decidir en qué forma quiere tenerlo: efectivo, cuenta corriente, bonos, ETFs, acciones, etc. Ciertamente la tasa de interés es una variable que influye en esa decisión y también afecta a la banca comercial, tal como sucedió con la crisis subprime. Como comenta Nouriel Roubini, a pesar de los cortes del tipo de los fondos federales, los bancos se mostraban renuentes a conceder préstamos a más largo plazo a las numerosas empresas y negocios. que necesitaban financiación para poder sobrevivir. A esto añade el economista:

“Los bancos obtenían créditos sin intereses de la Reserva Federal, pero los tipos ne en el mercado para todos los demás seguían siendo elevados. Las instituciones financieras continuaron atesorando efectivo por si se producían futuras pérdidas, o lo destinaron a la inversión más segura (…)”.

Tenemos la curva de demanda con pendiente negativa pero que luego se vuelve perfectamente elástica. Por otro lado la curva de la oferta es representada mediante una línea vertical, puesto que no depende del precio sino que del Banco Central. Sucede que a medida que el BC expande la masa monetaria hay un punto apartar del cual en donde ya no puede bajar los tipos de interés más allá del límite cero. Es ahí cuando la demanda por dinero se torna perfectamente elástica.

Ahora, volviendo al tema anterior: ¿qué es la trampa de la liquidez? Esta es una situación en que la política monetaria no logra los efectos deseados, incluso cuando los disminuye a cero. En palabras de Guillermo de la Dehesa (siguiendo a Keynes), los efectos de esta política monetaria son decrecientes, ya que “conforme cae el tipo de interés la gente prefiere mantener sus ahorros en depósitos bancarios a muy corto plazo o en efectivo en lugar de gastar en bienes de consumo o de inversión, lo que hace que la recesión sea todavía más severa y puede llegarse a una deflación”.

De acuerdo con lo anterior tenemos que no existe una relación tan estrecha entre la cantidad de dinero y la inflación, es decir, una baja en la tasa de interés no necesariamente se traduce en un aumento automático y mecánico de la inflación. Con esto llegamos al problema del límite inferior, que ya se hizo en el 2014 en la eurozona y se aplicó a la facilidad de depósito hasta llegando a 0,10%.

Esto tenía como objetivo que la banca comercial no mantuviera en reservas el dinero y, en cambio, lo prestara para reactiva así la economía. No obstante de esta penalización de -,10%, un artículo del diario El Pais (28 de julio de 2014) señalaba que el total de depósitos y excedentes de reservas en el banco central aumentaba a pesar de la de esa penalización del 0,10%. Junto a esto, el préstamo de los bancos de la zona euro a empresas y familias cae un 1,7% anual en junio

Así, imponer intereses negativos y, como señala Krugman, tampoco sería una solución segura, puesto que las personas preferirían “sentarse encima del propio dinero” que prestarlo. Al respecto escribe el autor en su libro “¡Acabad con esta crisis!”:

“Y he aquí la trampa de la liquidez: es lo que sucede cuando ni siquiera el cero es lo suficientemente bajo; cuando la Reserva Federal ha saturado la economía con liquidez hasta el. punto en que tener más efectivo ya no supone ningún coste, pero la demanda general sigue siendo demasiado escasa”.

Así, los BC se verían prácticamente impotentes frente a la situación puesto que no podrían enviar a las fuerzas de orden a cada hogar para obligarlos a gastar su dinero en bienes y servicios. Al respecto comenta Roubini:

“Este fracaso de la política monetaria convencional era un buen ejemplo de un antiguo dicho: puedes llevar el caballo al agua, pero no puedes obligarlo a beber. La Reserva Federal podía bombea una gran cantidad de agua o liquidez a los bancos, pero no podía obligarlos a conceder préstamos. Si acaso hicieron algo con sus exceso de reservas, fue invertirlas en lo más parecido al efectivo: la deuda pública sin riesgo”.

Artículos complementarios

Los bancos, reserva fraccionaria y otros temas (por Jan Doxrud)

PIB potencial, crecimiento potencial: ¿de qué estamos hablando? (por Jan Doxrud)

Inflación: ¿de qué estamos hablando? (por Jan Doxrud)

Tipo de cambio (economía): ¿de qué estamos hablando? (por Jan Doxrud)

Dinero: ¿de qué estamos hablando? (por Jan Doxrud)

1) Friedrich Hayek: Banco Central y Política Monetaria (por Jan Doxrud) (1 de 5 artículos)

1) La turbulenta economía argentina: una mirada panorámica (por Jan Doxrud) (1 de 14 artículos)

1) Irving Fisher: Capital, Interés y Tiempo (por Jan Doxrud) (1 de 6 artículos)

1) La teoría económica de John Maynard Keynes (por Jan Doxrud) (1 de 22 artículos)

Crisis subprime: ¿de qué estamos hablando? (por Jan Doxrud)

La Crisis económica de 1929 y la Gran Depresión (I) (por Jan Doxrud) (1 de 2 artículos)

Breve introducción a la Teoría cuantitativa del dinero: ¿de qué estamos hablando? (por Jan Doxrud)