Dinero: ¿de qué estamos hablando?

Dinero, un concepto familiar o, al menos, eso parece. Pero a veces pareciera que en realidad no se comprende muy bien en qué consiste. A menudo oímos voces que se alzan contra este “terrible ídolo”, el dinero, sinónimo de frivolidad, materialismo y desigualdad social. El dinero sería causa de la codicia, de esclavizar al ser humano, fomentar la competencia y un individualismo inmoral. Pero lo anterior sólo refleja la ignorancia respecto a la función que ha cumplido el dinero a lo largo de la historia. Al respecto escribió ele economista austriaco Ludwig von Mises (1881-1973):

“Los críticos superficiales del sistema económico capitalista suelen dirigir sus ataques principalmente contra el dinero…Evidentemente, consideran el uso del dinero como algo dañino y esperan vencer todos los males sociales mediante su eliminación…Se considera el dinero como la causa del robo y del asesinato, del fraude y de la traición. Se acusa al dinero cuando la prostituta vende su cuerpo y cuando el juez sobornado pervierte la ley. Contra el dinero clama el moralista cuando pretende oponerse al excesivo materialismo. Es significativo que a la avaricia se la llama también amor al dinero, al que se atribuyen todos los males”[i].

En lugar de estar constantemente protestando y rumiando la idea de que el dinero es la fuente de todos los males sociales, debemos preguntarnos la razón por la cual existe el dinero y lo demás podemos dejarlo para la ética, la psicología o psiquiatría.

La historia “oficial” del origen dinero

A continuación me referiré a lo que podemos denominar la "historia oficial" del dinero, es decir, las que encontramos comúnmente en los manuales de economía ortodoxa. Un ejercicio mental podría aclararnos en parte esta versión del origen del dinero. Pensemos qué sucedería si en este momento el dinero desapareciera, de manera que aquella pesadilla y fuente de todos los males que tanto atacan algunos moralistas y críticos obsesivos del consumismo, finalmente desaparece de la sociedad. ¿Qué sucedería? Si usted tenía planeado dirigirse a una tienda a comprar un computador, ¿cómo haría para comprarlo? Puede suceder que el vendedor le diga que está dispuesto a aceptar tenedores, cucharas y cuchillos a cambio del computador. Usted le dirá ¡Perfecto! El problema es cuántos cuchillos, tenedores y cucharas equivalen a un computador. ¿Qué sucedería si mis cubiertos son de plata o son unos cubiertos antiguos que heredé de mis tatarabuelos? ¿Acaso esos cubiertos tendían el mismo valor para mí? ¿Quizás prefiera utilizar unos cubiertos más simples y no los mejores que tengo? (Ley de Gresham a la cual me referiré) Finalmente usted desiste de comprar el computador y decide comprar uno usado a un particular. Pero al llegar a la casa de esta persona sucede que usted no posee absolutamente nada que le interese al vendedor del computador usado.

Resulta que esta persona B está dispuesta a cambiar su computador pero por 20 kilos de carne de cordero. Usted inmediatamente se dirigirá a la carnicería más cercana, pero lamentablemente la historia se repite: el carnicero estará dispuesto a cambiar 20 kilos de carne por algo que yo no tengo: tres televisores de última generación. Puede que el carnicero esté dispuesto a cambiar los 20 kilos de carne por un computador, pero en ese caso me quedaría sin nada, ya que el carnicero intercambiaría directamente con la persona B. Otros de los tantos problemas sería el ahorro, ¿qué artículo podría utilizar para ahorrar? No solamente tiene que ser perdurable en el tiempo, sino que además estar seguro de que tal mercancía en el futuro será aceptada como dinero.

A partir de esta primera aproximación al tema en cuestión se desprende que el dinero tiene funciones específicas dentro de la sociedad y quienes quieran prescindir de éste, podrán hacerlo, siempre y cuando vivan en comunidades pequeñas como la de los pitufos o en comunidades como la descrita por Tomás Moro o Campanella.

La pregunta es entonces: ¿por qué surgió el dinero? ¿qué es el dinero? Antes de responder, hay que aclarar que el dinero no fue inventado por alguien o por alguna cultura específica, sino que fue un fenómeno espontáneo fruto de la interacción humana. Aclarado esto debemos ahora abordar las dos preguntas anteriormente planteadas. ¿Cuál fue la razón por la cual las personas se vieron en la necesidad de utilizar bienes que sirvieran de medio de intercambio para obtener otros bienes? El economista austriaco Carl Menger planteó la siguiente pregunta:

“¿Cuál es la naturaleza de esos pequeños discos de metal o de esos documentos de papel que en sí no parecen tener ningún objetivo útil y que, sin embargo, en contra de toda experiencia , en el intercambio con bienes más útiles pasan de mano en mano, y a cambio de los cuales todos se apresuran incluso en prescindir de las propias mercancías?”[ii].

Tenemos entonces que el dinero es un fenómeno espontáneo fruto de la libre interacción entre individuos que persiguen distintos fines. El dinero surgió en distintas partes de manera simultánea y producto de la prueba y el error donde se fueron seleccionando distintos bienes que pudiesen servir como dinero. Cuando el dinero no era necesario , el intercambio se hacía de manera directa en aquella comunidades que se caracterizaban por ser simples, poco numerosas y en donde no había un gran desarrollo de la división del trabajo. Pero a medida que las sociedades crecieron y se tornaron más complejas, donde la división del trabajo fue aumentando y hubo una mayor producción y diversidad de bienes y servicios, el trueque presentó una serie de limitaciones. Esto traería alunaos problemas importantes en el proceso de intercambio.

Antes de mencionar estos problemas, cabe añadir que tenemos otras visiones sobre el origen de dinero como el de la “escuela charlatista” (del latín que vendría a significa una “carta” ticket o billete), cuyo máximo expositor fue el académico alemán Georg Friedrich Knapp (1842-1926). A diferencia de lo que señalaba Menger, esta teoría charlatista defiende el origen planificado del dinero, específicamente se entiende este como una creación estatal. Por ende no existe dinero más allá de lo que el Estado considera como tal (por ej Bitcoin no sería dinero). En suma, de acuerdo a Knapp, el dinero era una criatura del Estado y no fruto de un proceso de evolución y selección. Actualmente el charlatanismo es defendido por economistas pertenecientes a la denominada Teoría Monetaria Moderna (TMM). En suma, el único dinero “real” sería el dinero “fíat” de curso legal y forzoso.

En resumen la TMM señala que moneda fiat es un monopolio estatal y que el crecimiento de la masa monetaria por sobre la capacidad productiva genera inflación. Hasta aquí nada nuevo. Pero lo que la TMM señala, y aquí comienza la discusión, es que el estado siempre puede gastar, de manera que no requiere de una fuente de financiamiento previo. Por ejemplo, los impuestos no son un requisito previo para gastar, lo mismo que la deuda. En cuanto al presupuesto, este sirve solo para saber en qué y cuánto gastar, de manera que no es una restricción). No está de más que el Banco Central no sería una institución independiente.

Regresemos al problema anteriormente señalado algunos párrafos atrás.

En primer lugar está el problema al que hice referencia al comienzo y es el de la doble coincidencia de necesidades. La persona A que posee un bien Y necesita un bien X y una persona B tiene ese bien X y está dispuesta a intercambiarlo con A, pero resulta que B no necesita el bien Y, sino que desea un bien W que no tiene A. Otra limitación guarda relación con que los bienes intercambiados deben ser fácilmente divisibles, por ejemplo, ¿cuántas vacas o cerdos vale un caballo? Como señalé anteriormente, lo que a lo largo de la historia se ha utilizado como dinero ha sido fruto de la prueba, es decir, del ensayo y error. Se han utilizado conchas marinas, ganado (de ahí la palabra “pecunia y pecuniario que derivan de “pecus” que en latín hace referencia al ganado). Famosos son también los grandes discos de piedra utilizados como dinero (piedras rai) por los habitantes de las islas Yap.

¿Cuáles han sido los principales tipos de dinero utilizados a lo largo de la historia humana? En primer lugar tenemos el dinero mercancía . En este caso, los bienes que eran utilizados como medio de intercambio tenían un valor en sí mismos como mercancías, como es el caso del oro, plata, cobre, cigarros, sal, azúcar. Por lo tanto, esta clase bienes poseían, además de una demanda monetaria, es decir para ser utilizados como medio de intercambio, tenía también una demanda como bien útil, destinado a otros fines distintos al de ser utilizado como medio de intercambio. En segundo lugar tenemos el papel moneda que emergió durante la Baja Edad Media en las ciudades del norte de Italia donde los orfebres, una suerte de protobanqueros, se encargaban de custodiar el oro que dejaban las personas por diversas razones. Con el tiempo, los orfebres se percataron de que sólo necesitaban guardar una parte del depósito recibido (no el 100%) ya que el depositante no retiraba el oro inmediatamente.

Podía suceder que el depositante fuese de viaje desde Italia a Holanda por lo que tomaría tiempo en que volviera a retirar su oro. Una innovación de este protobanquero fue el de comenzar a utilizar certificados que vendrían a representar el oro. En otras palabras, yo depósito mi oro y el orfebre emitía un certificado y yo, fiándome de este, lo utilizo como si se tratase de oro. Este era un medio más seguro para guardar el dinero frente a los posibles asaltos que podían sufrir en algún viaje. Posteriormente, los “banqueros” comenzaron a emitir más de estos certificados (pidiendo un interés a cambio) en relación con la cantidad de depósitos que tenían en reserva de oro u otro metal. Lo anterior significó que los banqueros-orfebres sólo mantenían una “fracción” de los depósitos, de manera que estamos ante el nacimiento de la reserva fraccionaria que hasta nuestros días existe. Este sistema se fundamentó principalmente en la creencia que los depositantes no vendrían a retirar masivamente su oro, ya que si ese fuese el caso, el banquero no podría cumplir ante la demanda masiva de oro por parte de sus clientes.

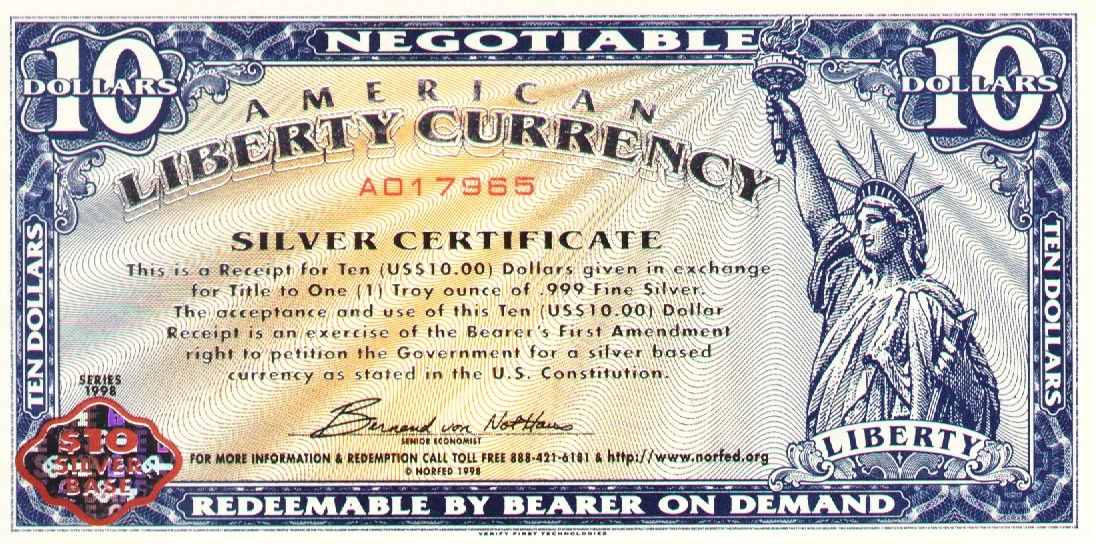

Pasamos a una tercera forma de dinero, que es el dinero fiduciario o dinero fiat (“hágase”). Ejemplos de esta clase de dinero son los pesos, euros, dólares, yenes, etc. ¿Cuál es la novedad de esta clase dinero? La repuesta: no tiene respaldo alguno, es decir, si no está contento con su billete por ser de mala calidad (bajo poder adquisitivo), como es el caso del bolívar venezolano, sólo podrá obtener a cambio otro billete igual. Otra característica de este dinero es que es de curso legal y forzoso, de manera que uno no puede acuñar dinero propio, como fue el caso del “Liberty Dollar” creado por Bernard von NotHaus, y que le costó una demanda que puede llevarlo a la cárcel. Friedrich Hayek fue un defensor de la banca libre y la libertad de elección de la moneda. En palabras de Hayek: "

No me opongo a que los gobiernos emitan dinero, pero creo que su privilegio para hacerlo en régimen de monopolio, o su poder para limitar el dinero en que concertar los contratos dentro de su territorio, o para determinar los tipos de cambio entre las monedas, es absolutamente nocivo"iii.

De acuerdo al economista e intelectual austriaco, esta libertad monetaria fomentaría una política monetaria más responsable por parte de los distintos gobiernos, ya que la competencia los forzaría a ofrecer una moneda con alto poder adquisitivo. Hayek se demostró contrario al proyecto de la unión monetaria en Europa, la que tildó de utópica. Milton Friedman también criticó el proyecto de la unión, que fue guiada más bien por razones políticas que económicas. Friedman señalaba que el proyecto de la moneda única traería nuevas tensiones políticas entre los países que la integraban.

En la página del Banco Central de Chile se puede leer

“En la actualidad, el Banco posee el derecho exclusivo de emitir billetes y acuñar monedas, pudiendo contratar, dentro o fuera del país, la impresión de billetes y la acuñación de monedas. Las características de los billetes y sus medidas de seguridad se establecen por acuerdo del Consejo del Banco Central de Chile, el que se publica en el Diario Oficial”.

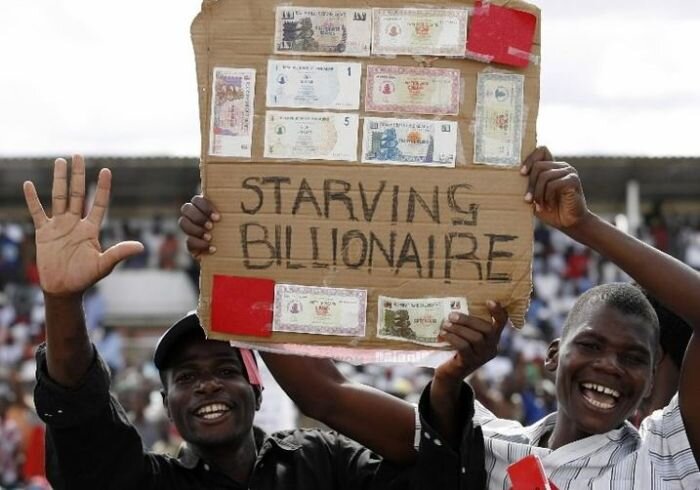

Este tipo de dinero se basa en la confianza de las personas, es decir, de que este dinero será aceptado hoy, mañana y en 5 años como medio de intercambio. Por último, esta clase de dinero puede ser creado ilimitadamente ya que no existe límite alguno como puede ser el de mantener reservas de oro, como era el caso del antiguo patrón oro. Ahora bien, existe un límite ya que una expansión de la masa monetaria no respaldada con producción se traducirá a la larga en inflación y si esto no se corrige, un país puede terminar con una hiperinflación como la Alemania de la República de Weimar o Zimbabue, en el siglo XXI.

Ahora daremos respuesta a las preguntas planteadas en un comienzo. Tenemos que el dinero surgió de manera espontánea fruto de la interacción humana en sociedades complejas para utilizarlo como medio de intercambio aceptado por la mayor parte de los miembros de esa sociedad. Llegamos a una primera característica del dinero que es ser un medio de intercambio. Vimos que el dinero es el resultado de un proceso evolutivo, de la prueba y el error, por lo que cabe preguntarse: ¿Por qué lo que fue dinero ayer dejó de serlo posteriormente? ¿qué funciones debe tener un buen dinero? Cualquier manual de economía nos dirá: ser medio de cambio, es decir, que las personas estén dispuestas a aceptar dinero a cambio de bienes y servicios. En segundo lugar el dinero debe servir como unidad de cuenta, es decir, que los precios puedan cotizarse en unidades de dinero y no en términos de otra mercancía. Por último, el dinero debe ser una reserva de valor, vale decir, que el dinero conserve su valor a lo largo del tiempo.

Inflación en Zimbabue

Utilizar ganado como dinero era problemático ya que, por ejemplo, sería difícil saber cuántas cabezas de ganado cuesta un tractor o un computador. Además el ganado no es fácilmente divisible ya que no puedo mutilar al animal ya que perdería su valor. A esto podemos añadir que el ganado no constituye una reserva de valor y, por lo demás, las personas tendrían el incentivo negativo de utilizar como dinero aquellos animales viejos y enfermos y guardar para sí los más vigorosos y sanos. Este fenómeno se conoce como la “Ley de Gresham” (sir Thomas Gresham fue el fundador de la Real Bolsa de Comercio de Londres) que viene a decir que el dinero malo desplaza al dinero bueno, sacándolo finalmente del mercado. Los animales viejos serán utilizados como dinero en lugar de los más sanos. En cuanto a las propiedades de un dinero de buena calidad tenemos: ser demandado universalmente, como es el caso del oro, debe ser escaso de manera que sea difícil poder incrementar la masa monetaria, ser divisible, fácil de transportar, ser homogéneo (misma propiedad y cualidad), ser duradero y, por último, difícil de falsificar. Los partidarios de instaurar nuevamente el patrón oro y poner fin al dinero fiat se basan en que el oro reúne todas las propiedades anteriormente mencionadas.

La otra historia sobre el dinero

Lo que hemos denominado como "historia oficial" del dinero es lo que al antropólogo, académico y líder del movimiento "Occupy Wall Street", David Graeber, denomina como el "mito del trueque" Afirma que la “versión oficial” parte de una sociedad ideal , pero inexistente, en donde las personas utilizaban el trueque como medio de intercambio para luego gradualmente evolucionar hasta formas más complejas de intercambio: del trueque al dinero y del dinero al crédito. Así, Graeber se dedica a desmontar el mito de que "al principio era el trueque" y luego vinieron las monedas, billetes y el moderno sistema financiero. Además, para el antropólogo tanto deuda como dinero aparecen conjuntamente, de manera que rechaza aquella versión oficial que nos dice que primero fue el dinero, luego el dinero y por último el crédito.

El punto es que los estudios empíricos no señalan que no existiese el trueque, sino que critica la idea de que en un comienzo, en las sociedades menos complejas se comenzaran con esta forma de intercambio para luego pasar a una forma monetaria de intercambio. Tal orden causal resulta ser falso, señala Graeber . El autor presenta algunos ejemplos que demuestran que el trueque es utilizados para intercambiar bienes con grupos humanos lejanos (donde no existe un lazo de hospitalidad). Este sería el caso de los nambikwara en Brasil, el pueblo gunwinggu en Australia (y su trueque ceremonial denominado dzamalog) y los pasten en Pakistan. Escribe Graeber:

"Lo que todos estos casos de comercio mediante trueque tienen en común es que se trata de encuentros con extranjeros que posiblemente no volverán a verse, y con los que uno no entrará, con toda seguridad, en relaciones.Es por ello por lo que el intercambio de un objeto por otro es posible: cada parte hace su negocio se marcha"(iv).

De esta manera no ha existido una sociedad que se haya fundamentado en el trueque, ya que este se daba en ciertas ocasiones y entre personas con características particulares. De acuerdo a Graeber, si vamos a ejemplificar sobre el trueque señalando que A necesita X (y tiene U) y B necesita U (y tiene X), se debería especificar quiénes son A y B, qué relaciones existen entre A y B, es decir, grado de parentesco y en qué grado. Por lo tanto tendríamos que la explicación oficial del origen del dinero resultaría ser falsa. La razón se debe a que plantea una relación causal lineal que no responde a la realidad, por ejemplo, cuando se afirma que primero existía e trueque y que luego habría emergido el dinero. De acuerdo a Graeber el fenómeno del trueque se da entre gente familiarizada con el dinero y ambos, dinero y trueque han existido paralelamente. En síntesis, Graeber y otros autores defienden la idea de que la humanidad no comenzó con el trueque para posteriormente descubrir el dinero y luego el sistema de crédito:

"Primero vino lo que hoy llamamos dinero virtual. Las monedas aparecieron mucho más tarde, y su uso se extendió sólo de manera irregular sin reemplazar nunca los sistemas de crédito. El trueque, a su vez, parece ser, en gran parte, un subproducto colateral del uso de monedas o papel moneda; históricamente ha sido lo que han practicado personas acostumbradas a transacciones en metálico cuando por una u otra razón no tenían acceso a moneda"(v).

Medidas del dinero

En nuestros día s el dinero no se reduce solamente a las monedas y billetes que tenemos en nuestra billetera (si es que acaso los tenemos y no sólo tarjetas). Tenemos también los cheques de viajero, cuentas de ahorro y cuentas corrientes. Lo anterior hace que sea complejo definir el dinero y para ello, los economistas han creado una nueva clasificación de distintos tipos de dinero. En otras palabras, decir que el dinero se define por ser un medio de intercambio, ser reserva de valor y unidad contable, resulta ser insuficiente, tal como señala el siguiente informe.

“…estas definiciones no establecen límite s suficientes como para clarificar la diferencia entre dinero y otros activos. Por ejemplo, de acuerdo con la definición de reserva de valor, la definición de dinero debería considerar activos tales como acciones, bonos y bienes inmobiliarios. Por eso se usan, además, otros principios asociados a la definición de dinero según el grado de monetización, centrándose en la capacidad del activo para proporcionar liquidez y servir como depósito de valor. Por liquidez se entiende aquí a la medida en que los activos financieros pueden venderse a su pleno valor de mercado —o a un valor muy próximo— en un plazo breve”(vi).

Ahora bien, más allá de las complicaciones , Larrain y Sachs señalan que el criterio principal para definir dinero es la facilidad con que un activo puede usarse para hacer transacciones, en particular, la liquidez del activo, es decir , la capacidad de una activo de convertirse en efectivo sin perder su valor). De acuerdo a esto tenemos que los billetes y monedas en circulación así como las reservas que los bancos mantienen en el Banco Central tienen las más alta liquidez de todos los activos y reciben el nombre de M0 o Mh (a nadie se le ocurriría decirle al cajero de un supermercado que le ofrecerá bonos y acciones a cambio de la bebida que compró). Teniendo en consideración lo anterior como criterio (la liquidez) tenemos que la medida M1 incluye los billetes, monedas, depósitos a la vista, cheques de viajero y otros depósitos contra los que se pueden girar cheques. Si a M1 agregamos las cuentas de ahorro y de inversión, obtenemos entonces M2. Cuando añadimos los certificados de depósito (activos financiero a plazo fijo), obtenemos entonces M3.

Al respecto escriben Larrain y Sachs:

“En resumen, los agregados monetarios Mh, M1, M2, M3, y demás, se ordenan según su grado de liquidez, siendo Mh el más líquido. Más aún, cada M contiene todos los elementos de las denominaciones inferiores. Así, M3 incluye a M2, que a su vez incluye a M1. Las definiciones de los diversos agregados monetarios…han cambiado a lo largo del tiempo, cuando distintas innovaciones financieras han generado modificaciones en la forma de llevar a cabo las transacciones. Qué se considera «dinero», entonces, varía en el tiempo por razones técnicas y reglamentarias”[vii].

No entraremos a definir las demás “M” y, por lo demás estas no suelen coincidir o significar lo mismo en los distintos países:

“Cabe destacar que esta aplicación no siempre es coherente entre países. Por ejemplo, mientras la definición de M2 de EE.UU. es más reducida que la de M4 de Inglaterra, el M3 de EE.UU. es más amplio que el M4 de Inglaterra. Por lo tanto, el número adjunto al agregado no permite por sí solo extraer conclusiones sobre la cobertura de los agregados de los diferentes países”[viii].

El mismo informe del Banco Central señala lo siguiente:

“Sobre la base de la experiencia de ciertos países y las directrices del FMI, en agosto del 2005 se propuso al FMI una nueva definición de agregados monetarios. La propuesta consistió, principalmente, en reagrupar los componentes de los agregados, reduciendo el número de agregados monetarios a publicar desde los actuales M1 a M7 a solo tres definiciones —de M1 a M3—, y en extender la cobertura de instrumentos. La propuesta fue acogida y quedó como sigue”[ix].

M1: Circulante más cuentas corrientes netas de canje, depósitos a la vista en bancos distintos de cuentas corrientes a la vista netos de canje y depósitos de ahorro a la vista.

M2: M1 más depósitos a plazo, depósitos de ahorro a plazo, cuotas de fondos mutuos con inversiones en instrumentos de deuda con duración de hasta un año y captaciones de cooperativas de ahorro y crédito, menos depósitos a plazo de los fondos mutuos mencionados y de las cooperativas de ahorro y crédito.

M3: M2 más depósitos en moneda extranjera, documentos del Banco Central de Chile, bonos de Tesorería, letras de crédito hipotecario, efectos de comercio, bonos de empresas, cuotas del resto de los fondos mutuos y cuotas de AFP en ahorro voluntario, menos lo que los fondos mutuos y AFP tienen invertido en los activos que componen este agregado. Para terminar, el lector deberá recordar que el dinero no funciona en cualquier sociedad. Como bien explicaba von Mises, donde no existe libre cambio de bienes y servicios no existe lugar para el dinero. En una sociedad donde el Estado comienza a ejercer el control de los medios de producción, de la actividad de los pequeños y grandes comerciantes, fijando y controlando los precios (distorsionando el sistema de precios) y financiando sus gastos por medio de la expansión monetaria, el resultado será que el dinero gradualmente perderá su función y las personas volverán a utilizar mercancías como medio de cambio, como sucedió en la República de Weimar.

[i] Ludwig von Mises,La teoría del dinero y del crédito (Esáña: Unión Editorial, 2012), 67.

[ii] Carl Menger, El dinero (España: Unión Editorial, 2013), 80.

[iii]Friedrich Hayek, Ensayos de Teoría Monetaria II (España: Unión Editorial, 2001), 178.

[iv] David Graeber, En deuda: una historia alternativa de la economía (España: Editorial Ariel, 2012), 47.

[v] Ibid., 58.

vi Erika Arraño, Agregados Monetarios, 4.

[vii] Ibid., 6.

viii Erika Arraño, Agregados Monetarios: nuevas definiciones, Banco Central de Chile, Estudios Económicos Estadísticos, 2006, 2.

ix Felipe Larrain y Jeffrey S. Sachs, Macroeconomá en la economía globa (Chile: Pearson, 2005), 138.