4) Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

Regresemos al tema de la meta del 3%. El lector puede preguntarse lo siguiente: si la inflación aumenta a lo largo del tiempo, ¿qué sucede con el interés nominal para el prestamista y el prestatario? La respuesta es que sube, ya que el interés (para un prestamista) no puede estar por debajo de la inflación. Por lo tanto, tenemos que economías con inflación elevada tienen tasas de interés más altas que las economías donde la inflación es baja. Sumado a esto tenemos que diferenciar entre interés nominal y real, siendo el primero igual al interés real más inflación esperada y el segundo al interés nominal menos la inflación esperada. Por ende, en un país con inflación y con altas expectativas de inflación futura, los prestamistas demandarán un retorno que esté por sobre la inflación. Piense en este sencillo ejemplo:

Presto $100 a un 3 % anual (inflación = 0) = 103

Presto $100 a un 3 % anual (inflación = 3%) = 100

Presto $100 a un 6 % anual (inflación = 3%) = 103

En el primer caso usted recibirá efectivamente ese 3% de interés anual, pero en los otros dos casos tenemos que ese interés nominal incorpora la inflación, de manera que lo que se debe tener en cuenta es el interés real, esto es, el interés nominal menos la inflación esperada. Así se exigirá un premio para que el préstamo pueda efectuarse y que compense la el nivel inflacionario. Dicho de otra forma, imagine el lector que tiene USD 100.000 en el banco que le reportará un 9% al final del año y la inflación es del 6%. Recordemos que la tasa de interés nominal se expresa mediante un %, y representa la remuneración a un capital por un tiempo determinado, en este caso, 9%. Para saber el “retorno real” en nuestro ejemplo tenemos lo siguiente:

(1 + 0.09) / (1 + 0.06) – 1

1.09 / 1.06 – 1

= 2.83%.

Así, tenemos que la tasa real es el tipo de interés esperado pero teniendo en cuenta la pérdida que sufre el dinero como causa de la inflación. Es por ello que a medida que aumenta la inflación, no solo el BC aumentará la tasa de interés, sino que los banco comerciales también aumentarán los disantos tipos de interés que otorga a consumidores, familias y empresarios. El punto es que si el objetivo de inflación está por debajo del 3%, el BC tendrá un menor margen de acción ya que la tasa de interés nominal ya será baja (debido a la baja inflación) y tendría que bajar aún más llegando a lo que se denomina al límite cero. Otra pregunta es por qué el horizonte es de 2 años. Ante esto el BC señala que los cambios en la PM provocan efectos en el nivel de actividad y los precios con rezagos de hasta dos años. Sumado a esto, existen ciertos movimientos pasajeros de precios que no deben ser objeto de neutralización por parte de la PM.

Ahora pasemos a la siguiente pregunta: ¿Cómo funciona eso de “inyectar/imprimir o drenar dinero/liquidez de la economía? Por lo general los economistas hablan de que el BC imprime dinero o inyecta dinero en la economía, lo cual hay que comprenderlo con mayor precisión. En este tema tenemos que volver a la TPM y al Interés Interbancario (IIB). La TPM, como ya señalé, es la herramienta que ayuda al BC a mantener la meta de inflación del 3% y el IIB es la tasa a la que se prestan dinero los bancos comerciales.

De acuerdo con esto último tenemos que existe un mercado en donde los bancos comerciales se prestan dinero entre sí a un interés determinado (tenemos el Euribor de la zona Euro, el Libor en el Reino Unido o cash rate en Australia). Este IIB se verá afectado producto de las Operaciones de Mercado Abierto (OMA) por parte del Banco Central. Esto no es una particularidad del BCCh. Por ejemplo, en los Estados Unidos tenemos la tasa de fondos federales que es la tasa a la que se prestan los bancos y que es determinada por la Reserva Federal por medios de las OMA. Así, y de acuerdo con el BC, la TPM cambia “para ir en línea con la trayectoria esperada del impulso monetario que sea coherente con ese objetivo y se haya comunicado al público en el pasado”. Sumado a esto, la TPM puede cambiar cuando las proyecciones de inflación se alejan de la meta de modo persistente. En palabras de la misma institución:

“El BCCh ejecuta su política monetaria influyendo en la tasa de interés interbancaria overnight. Esta corresponde a la tasa a la cual los bancos se otorgan créditos entre sí, de un día a otro. Como en cualquier otro mercado, el precio (en este caso, la tasa de interés interbancaria) lo determina el equilibrio entre la oferta y demanda de fondos o de liquidez. El BCCh conduce su política monetaria controlando la oferta de liquidez o base monetaria, de forma que la tasa de interés resultante se ubique en torno a la tasa de política monetaria. Así, la TPM corresponde al objetivo de tasa interbancaria que el BCCh quiere lograr”.

Volviendo a la tasa interbancaria, el lector debe tener presente que el negocio de los bancos es captar depósitos (se endeudan a corto plazo) y prestar a diversos plazos e intereses a los ciudadanos (prestan a largo plazo). Así, los bancos deben resguardarse y contar con reservas y tener un colchón para responder ante los retiros de sus clientes. Así, los bancos con excedente pueden prestar a otros que se encuentran en dificultades a un interés determinado en el mercado interbancario.

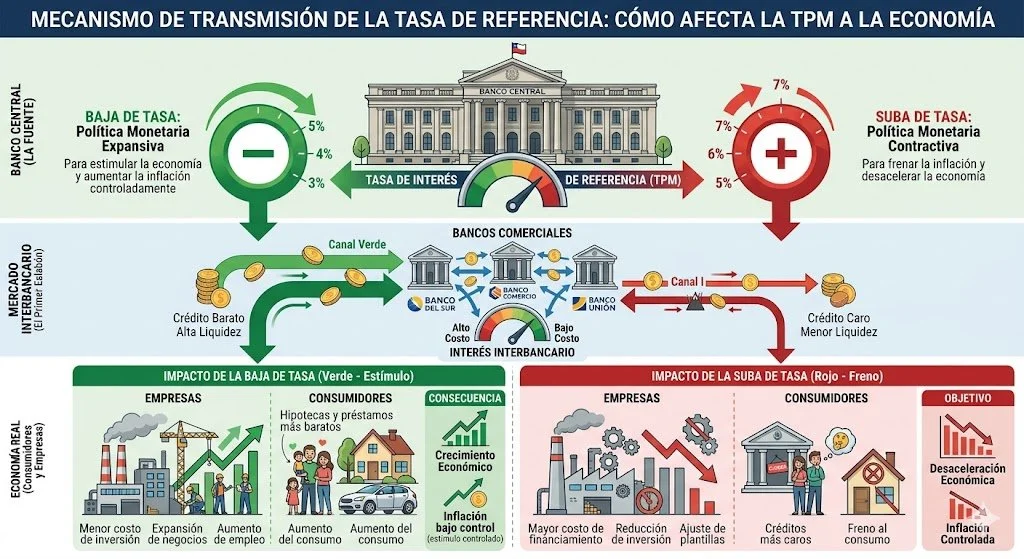

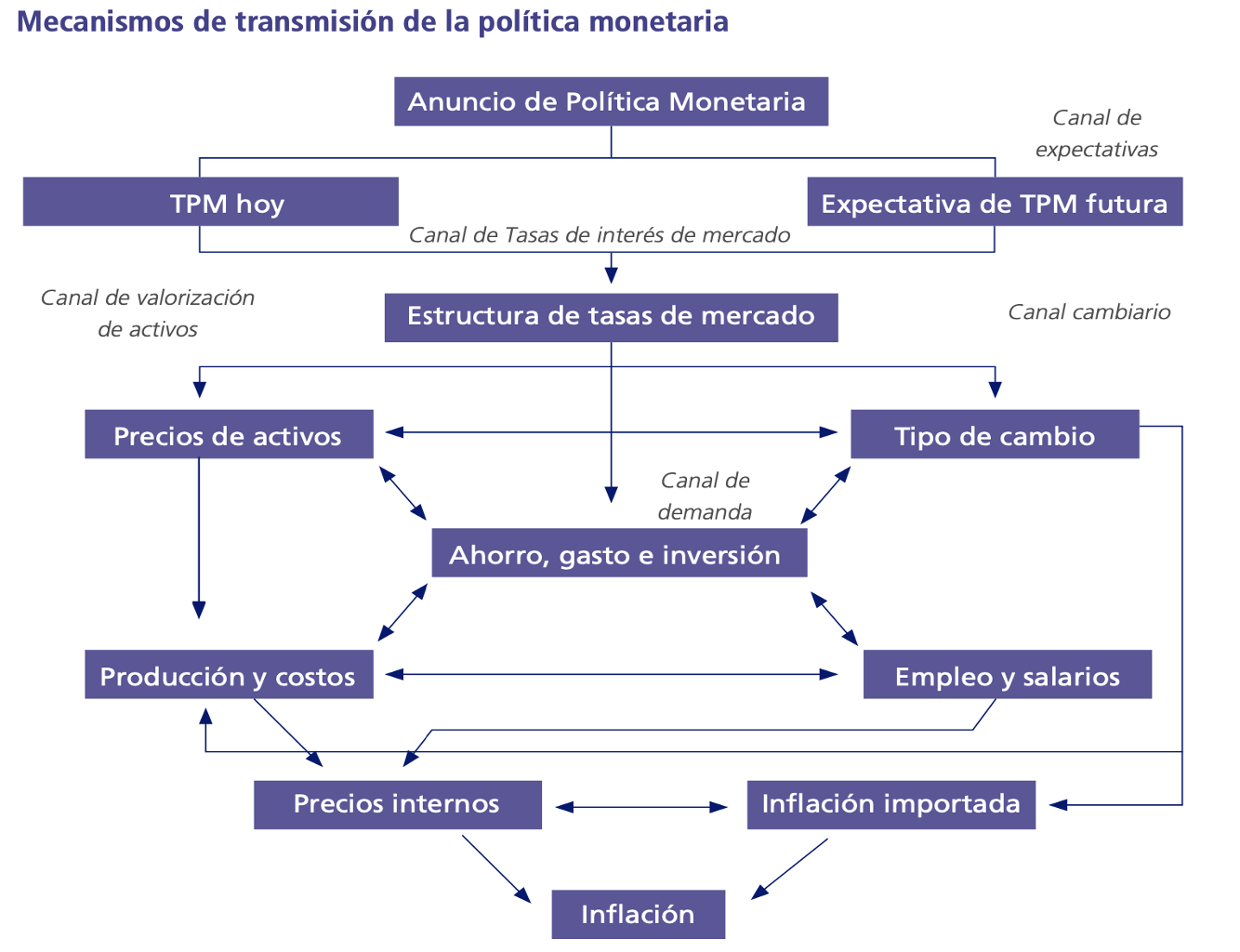

Si bien el precio (interés) dentro del mercado interbancario lo determina la oferta y demanda, tenemos que el BC puede influir por medio de las OMA que constituyen el principal instrumento operacional de la política monetaria TPM – como tasa de referencia – es la tasa que determina el nivel de la tasa de préstamos interbancarios a un día y lo que se busca es que la tasa de interés interbancaria se ubique en torno a la TPM. Así, cuando escuchamos noticias en donde el BC anuncia un aumento de la tasa de interés, esto no significa que lo subió súbitamente ese mismo día, puesto que en realidad es el objetivo fijado a futuro.

Así, tenemos entonces que el BC puede anunciar la subida de la TPM y esto lo logrará por medio las OMA (que explicaré unos párrafos más abajo), en donde el BC vende valores en el mercado abierto, es decir, títulos de deuda a corto plazo (en caso de querer estimular la actividad económica comprará valores en el mercado abierto). Más adelante volveré a este tema. Tenemos que lo anterior se canalizará a los bancos y de los bancos a los hogares y empresas, afectando también al mercado financiero, inmobiliario, cambiario, etc. De esa manera, tenemos que la PM afecta la economía por múltiples canales, como por ejemplo: el de las expectativas futuras, el canal cambiario (depreciación vs apreciación), el canal de valoración de los activos (y efecto riqueza) y el canal de la demanda (ahorro vs gasto).

Por ejemplo, una aumento de la tasa de interés podría atraer inversiones extranjeras lo que generaría una apreciación de la moneda nacional y perjudicar así a los exportadores. También un aumento de la tasa de interés afecta del canal ahorro/inversión, puesto que los ciudadanos serán renuentes a contraer préstamos e incentivará el ahorro. Si, por ejemplo, un amigo le propone que le dé USD 10.000 prometiendo que le devolverá en 10 USD 20.000, usted debe ser precavido y considerar la inflación y el tipo de interés. Si usted quiere “actualizar” esos USD 20.000, es decir, determinar cuánto valen hoy esos USD 20.000 debe saber cuanto cuestan “hoy” esos USD 20.000 prometidos en el futuro (imaginando que el tipo de de descuento es del 7%)

20.000 /(1 + 0,07)10 = $10.166,99

¿Conviene acceder a la petición de su amigo?

Para responder, usted debe interpretar lo anterior como sigue: Si usted invierte hoy $10.166,99 a un tipo de interés del 7% obtendrá USD 20.000 y resulta que su amigo le ofrece. USD 20.000 invirtiendo USD 10.000. Así, sería un buen negocio. Ahora bien, ¿Qué sucedería si la tasa aumentase a un 9%? En este caso solo necesitaríamos 8.449,5 por lo que ya no sería una buena oferta la de mi amigo (quien me pide USD 10.000). En caso de que la tasa fuera del 5% ,entonces necesitaríamos 12,285 para obtener USD 20.000 en 10 años. En suma, si el tipo de interés sube, el valor actual de la suma futura disminuye y si el interés disminuye el valor actual aumenta. Así, lo anterior son solo algunos ejemplos de cómo los tipos de interés influyen en los incentivos y decisiones.

Artículos complementarios

Los bancos, reserva fraccionaria y otros temas (por Jan Doxrud)

PIB potencial, crecimiento potencial: ¿de qué estamos hablando? (por Jan Doxrud)

Inflación: ¿de qué estamos hablando? (por Jan Doxrud)

Tipo de cambio (economía): ¿de qué estamos hablando? (por Jan Doxrud)

Dinero: ¿de qué estamos hablando? (por Jan Doxrud)

1) Friedrich Hayek: Banco Central y Política Monetaria (por Jan Doxrud) (1 de 5 artículos)

1) La turbulenta economía argentina: una mirada panorámica (por Jan Doxrud) (1 de 14 artículos)

1) Irving Fisher: Capital, Interés y Tiempo (por Jan Doxrud) (1 de 6 artículos)

1) La teoría económica de John Maynard Keynes (por Jan Doxrud) (1 de 22 artículos)

Crisis subprime: ¿de qué estamos hablando? (por Jan Doxrud)

La Crisis económica de 1929 y la Gran Depresión (I) (por Jan Doxrud) (1 de 2 artículos)

Breve introducción a la Teoría cuantitativa del dinero: ¿de qué estamos hablando? (por Jan Doxrud)