3) Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

Pasemos ahora a examinar el tema central, la función medular de todo Banco Central: ¿qué es la política monetaria? Por política – en el sentido de “policy” en inglés (y no “politics”), tenemos que es un principio de acción adoptado por una organización o individuo. En virtud de lo anterior tenemos que la PM es una herramienta del BC por medio de la cual trata de controlar la cantidad de dinero, influyendo en componentes de la demanda agregada, esto es, en el consumo e inversión, aunque también se ve afectado el comercio puesto que afecta a su vez al tipo de cambio.

¿Cómo sucede esto? A través del costo de la financiación (de contraer deuda) del consumo privado y la inversión. Por ende, la variable utilizada para controlar la inflación es la Tasa de Política Monetaria (TPM) o el tipo de interés de referencia que abordaremos más adelante. Lo importante de este punto es que el BC actúa sobre el precio del dinero o tasa interbancaria, de manera que no controla directamente la cantidad de dinero, sino que ejerce un control del tipo de interés (un precio) y, junto con esto, las condiciones crediticias por medio del precio (es decir, tipo de interés) ¿Qué es el tipo de interés y por qué es tan importante? Sin entrar en debates sobre el tema, tenemos que el interés “precio del dinero” o precio a pagar por utilizar una cantidad de dinero durante un tiempo determinado. Por ende, la modificación d esta variable tiene consecuencias para prestamistas y prestatarios

Como ya he explicado en otros artículos, el dinero no está constituido solamente por los billetes y monedas, lo que nos lleva al siguiente hecho: el Banco Central tiene control directo sobre el dinero primario o externo y uno indirecto sobre el dinero bancario (secundario o interno). Sumado a esto tenemos que el dinero bancario representa la mayor parte del dinero en circulación, ya que los bancos, en virtud de la reserva fraccionaria, pueden crear dinero en la forma de depósitos. Por ende, el BC no tiene un control absoluto y directo en los denominados agregados monetarios que constituyen las distintas formas de dinero desde lo más líquido a lo más ilíquido (facilidad o dificultad para convertir un activo en dinero sin que se pierda su valor). En palabras del economista chileno José de Gregorio en su “Macroeconomía” (segunda edición):

“Existen muchas definiciones de dinero, según su grado de liquidez. Así, se define M1 como el dinero más líquido, luego sigue M2, para, por lo general, terminar con M3 que incluye activos algo menos líquidos. Dependiendo del país y de características particulares del sistema financiero se define M4 y más, para llegar al grueso de los activos financieros líquidos en manos del público, lo que incluye bonos de tesorería. Los que habitualmente se usan son M1 y M2”.

Market data

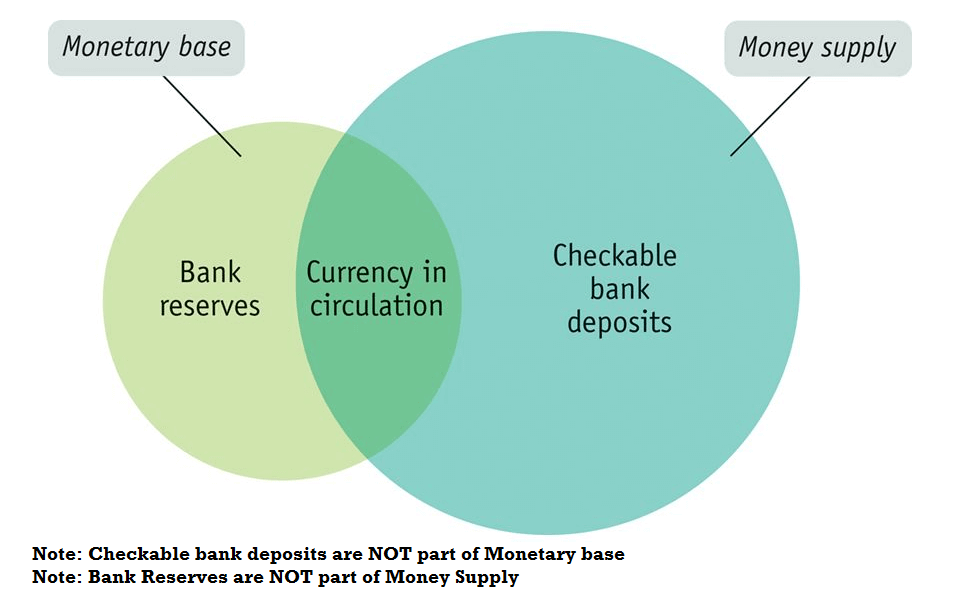

Así, por ejemplo, M1 lo constituyen los billetes y monedas (circulante) más los depósitos a la vista. M2 incluiría M1 más los depósitos a plazo. Teniendo esto en consideración se debe tener claro el concepto de Base Monetaria (pasivo del BC) es la suma del dinero circulante en manos del público más las reservas mantenidas por los bancos comerciales en el Banco Central. Otro concepto relevante es el de Oferta Monetaria, que corresponde al total de dinero existente en una economía en un momento determinado, incluyendo tanto el efectivo (billetes y monedas) como el dinero bancario, es decir, los depósitos en el sistema financiero.

Así, tenemos que la emisión secundaria/bancaria/interna, realizada por el sector bancario por medio de su capacidad de multiplicar el dinero, puede hacer que la oferta monetaria aumente y que este dinero bancario sea mayor que la base monetaria. Esta capacidad de los bancos comerciales de crear dinero llevó al economista y Premio Nobel de Economía 1988 francés Maurice Allais (1911-2010) señalar:

“En esencia, la creación de dinero ex nihilo practicada por los bancos es similar, no dudo en decirlo para que la gente entienda lo que está en juego, a la fabricación de falsa moneda por los falsificadores, tan justamente castigados por la ley (…) la única diferencia es que quien se beneficia es diferente”

Por su parte, el keynesiano John K. Galbraith (1908-2006) escribió en su libro sobre el dinero:

“El proceso de creación de dinero por los bancos es tan simple que repugna a la mente. Tratándose de algo tan importante, parece que un mayor misterio sería necesario”.

Yirepa.es

Resumiendo lo anterior, tenemos que la base monetaria constituye un camino por medio del cual el BC puede controlar la oferta monetaria, siendo esta última la cantidad de dinero en circulación dentro del país (de manera que queda excluidas las reservas que los bancos comerciales tienen en el Banco central). Otro punto importante de la PM es que tiene por naturaleza un comportamiento contracíclico en su esquema de metas de inflación.

Así, cuando el BC anticipa que la actividad económica está disminuyendo, intenta impulsar la producción y el empleo por medio del aumento la oferta de dinero, de manera que ejerce una presión a la baja sobre las tasas de interés. De esa manera. Por otro lado, si el BC percibe que la inflación se está acelerando, restringirá el crecimiento del dinero, presionando así al alza las tasas de interés para así inhibir la demanda agregada.

Fuente: Yirepa.es

En suma y como señala el mismo BC chileno:

“la política monetaria contribuye a reducir la volatilidad de la inflación y del producto”.

A esto añade:

“El rol contracíclico es especialmente importante para una economía pequeña y abierta como la chilena, facilitando el ajuste de los precios relativos”.

En Estados Unidos, y por medio de la Federal Reserve Reform Act of 1977, se estableció lo que se conoce como el “doble mandato” de la Fed. Para ser más precisos, la Fed debe perseguir por medio de su política monetaria 3 objetivos: estabilidad de los precios, promover el máximo empleo y tasas de interés moderadas a largo plazo. Ahora bien, como señala Ben Bernanke, el tercer objetivo es ignorado por ser redundante, puesto que cumpliendo los dos primeros, se cumple el tercero.

Para conseguir estos objetivos, la Fed debe suavizar los ciclos económicos y apuntar a mantener el PIB efectivo lo más cercano al PIB potencial. El PIB potencial es el ritmo al que puede crecer la economía sin que aumente la inflación y el desempleo (trade-off inflación y desempleo), siendo la “Regla de Taylor” (del economista de la Universidad de Stanford, John B. Taylor) la que formaliza este intercambio entre inflación y desempleo. Esta es una regla de decisión para la política monetaria en donde se establece – en el caso de EEUU – la tasa de fondos federales como el principal instrumento que responda a las presiones inflacionarias y al aumento del desempleo. Así, esta regla es una ecuación que relaciona la tasa de interés de referencia de la Reserva Federal con los niveles de inflación y crecimiento económico.

Cuando el PIB observado está por debajo del potencial

Ahora bien, la regla de Taylor no siempre se cumple al pie de la letra y aquí es donde entramos en el debate – en el ámbito de la política monetaria – sobre “rule vs discretion” o “regla vs discrecionalidad”. En una publicación de la Reserva Federal de St. Louis – titulado “Rules vs. Discretion: The Wrong Choice Could Open the Floodgates” (2003) – , podemos leer que, dentro un marco de “reglas”, las respuestas políticas deben seguir un plan preestablecido, de manera que el plan puede ser de naturaleza no activista.

Así, una regla puede obligar a los formuladores de políticas a seguir el mismo curso de acción en todas las circunstancias. Por otro lado, el plan puede ser de naturaleza activista, esto es, “la regla puede ordenar a los formuladores de políticas que respondan a diferentes circunstancias de diferentes maneras predeterminadas”. Claramente, los bancos centrales siguen reglas pero, ante hechos imprevistos, deben adoptar medidas excepcionales que implica salirse de la regla.

En suma, y como apunta el economista español Guillermo de la Dehesa en su libro “La primera gran crisis financiera del siglo XXI”:

“En principio, hoy la regla básica de actuación de los bancos es aparentemente fácil: cuando los riesgos de inflación son menores que lo de recesión, la política debe orientarse a bajar los tipos de interés de intervención; y viceversa, cundo los riesgos de inflación superan a los de recesión, deben subirse dichos tipos”.

Otro rasgo de la PM es la transparencia en su discusión y comunicación al público. Es en la Reunión de Política Monetaria (RPM) en donde el Consejo del Banco Central decide los cambios a la Tasa de Política Monetaria o TPM (se llevan a cabo 8 reuniones en el año). Es de aquí donde se publica el Informe de Política Monetaria o Ipom, en donde se puede uno informar sobre el estado actual y futuro de la economía tanto nación al como internacional. Para ser más específicos, se aborda la evolución reciente del escenario macroeconómico y la evolución futura de la política monetaria.

Es en base a este informe que BC decide su accionar en materia de PM. En cuanto a la ya mencionada TPM, esta es la herramienta que ayuda al BC a mantener la meta de inflación del 3%, utilizando como referencia el IPC. Si bien el IPC (a diferencia del IPC subyacente o core inflation) puede incluir precios volátiles en el mediano plazo (alimentos perecibles y servicios influidos fuertemente por el petróleo), igualmente el BC señala que es confiable y que “su ventaja en términos de representatividad y confiabilidad predomina sobre la desventaja de la volatilidad.”

Ahora podemos preguntarnos ¿por qué el 3%? La respuesta es que por debajo de 3% la tasa de interés sería baja y, ante un escenario de bajo crecimiento, el BC pierde margen de maniobra para estimular la economía. En otras palabras, tendría que establecer un interés cero o incluso negativo. Como se puede leer en la página del BC:

“(…) existe un valor mínimo para la tasa de interés nominal, la conducción de la política monetaria pierde margen de maniobra cuando la tasa de inflación es cercana o inferior a 0%, porque se acota el nivel mínimo al cual puede caer la tasa de interés real (…) la que es un determinante importante de las decisiones de inversión y consumo de los agentes económicos. Con tasas nominales de interés cercanas a 0% y expectativas de deflación, las tasas de interés reales pueden contribuir a contraer la actividad y el empleo. De esta forma, una tasa de inflación objetivo más alta disminuye el riesgo de que la economía chilena caiga en ese tipo de escenario”.

Por otro lado, por encima del 3%, el BC señala que una inflación permanentemente por encima de ese valor “difícilmente sería considerada como reflejo de estabilidad de precios y acercaría al país a un nivel inflacionario que podría dañar el crecimiento económico y el bienestar de la población”.

Incluso podríamos preguntarnos: ¿por qué razón el Banco Central no fija el objetivo de inflación en cero? En el manual “Principios de Economía” de Ben Bernanke y Robert H. Frank podemos leer que, en primer lugar, un objetivo de 0% aumenta el riesgo de que la economía experimente períodos de deflación. A esto añaden: “Las experiencias deflacionistas de Estados Unidos en la década de los años treinta y, más recientemente de Japón, muestran que la deflación puede ser difícil de detener una vez que empieza”.

Febrero de 2020

Una meta de inflación más baja le restaría margen de acción a la PM puesto que, en caso de querer implementar una PM expansiva, el BC se vería obligado a disminuir el tipo de interés nominal por debajo de cero. Otra razón dada por Bernanke y Frank es que las medidas convencionales tienden a sobrestimar la verdadera tasa de inflación alrededor de un punto porcentual, por lo que si el BC quisiera mantener un verdadera estabilidad de los precios, entonces “las tasas de inflación medidas convencionalmente tendrían que ser como mínimo de un 1%”. Por último los autores afirman que. una pequeña cantidad de inflación ayuda a “engrasar el motor económico”.

Ahora bien hay quienes llaman a reformular esto, como es el caso de Lawrence Summers en un artículo titulado “Why the Fed needs a new monetary policy framework (2018). El influyente economista estadounidense cuestiona que se mantenga el objetivo de inflación de 2% el cual se fundamenta básicamente por el trade-off entre inflación y deflación. Summers recomienda que, en tiempos normales, la Fed deber establecer un “inflation target” de 5%, estableciéndose así un marco que contempla espacio suficiente para responder a una recesión. Para Summers el trade-off entre inflación y deflación ha cambiado y el riesgo está más de lado de que la economía se vea afectada por la segunda, es decir, el peligro de deflación. En palabras del autor:

“Lo que es de primordial importancia es que establezcamos un marco en el que nuestra mejor suposición es que tendremos espacio en lugar de que no tendremos espacio para responder a la próxima recesión”.

Mas recientemente en el 2022, Paul Krugman también cuestionó la cifra de 2% en un artículo, señalando que la razón sería que, relajar la meta de inflación podría comprometer la credibilidad de la Fed y generar expectativas sobre un aumento de la inflación futura

Artículos complementarios

Los bancos, reserva fraccionaria y otros temas (por Jan Doxrud)

PIB potencial, crecimiento potencial: ¿de qué estamos hablando? (por Jan Doxrud)

Inflación: ¿de qué estamos hablando? (por Jan Doxrud)

Tipo de cambio (economía): ¿de qué estamos hablando? (por Jan Doxrud)

Dinero: ¿de qué estamos hablando? (por Jan Doxrud)

1) Friedrich Hayek: Banco Central y Política Monetaria (por Jan Doxrud) (1 de 5 artículos)

1) La turbulenta economía argentina: una mirada panorámica (por Jan Doxrud) (1 de 14 artículos)

1) Irving Fisher: Capital, Interés y Tiempo (por Jan Doxrud) (1 de 6 artículos)

1) La teoría económica de John Maynard Keynes (por Jan Doxrud) (1 de 22 artículos)

Crisis subprime: ¿de qué estamos hablando? (por Jan Doxrud)

La Crisis económica de 1929 y la Gran Depresión (I) (por Jan Doxrud) (1 de 2 artículos)

Breve introducción a la Teoría cuantitativa del dinero: ¿de qué estamos hablando? (por Jan Doxrud)