2) Política monetaria ¿de qué estamos hablando? (por Jan Doxrud)

Un protagonista crucial en la implementación de la PM es el Banco Central (BC). En Chile (país donde reside quien escribe), este Banco fue fundado en 1925 durante la convulsionada presidencia de Arturo Alessandri ( 1920-1925) y bajo la asesoría del prestigioso economista y catedrático de la Universidad de Cornell (1906-1912) y Princeton (1912-1943) Edwin W. Kemmerer (1875-1945). Como explica Camilo Carrasco en su obra “Banco Central de Chile 1925-1964. Una Historia Institucional”:

“La negociación se implementó a través de un contrato de carácter privado entre el gobierno de Chile y Kemmerer, sin participación del gobierno de Estados Unidos. Kemmerer fue cuidadoso en no mezclar, al menos explícitamente, a las autoridades norteamericanas en sus asesorías, en prevención de las reacciones nacionalistas”.

Como explica el autor, la necesidad de traer al economista estadounidense no fue por la falta de ideas o la falta de expertise de los economistas chilenos. Todo lo contrario, existía un exceso de soluciones en relación con el tema del sistema monetario. Así, Carrasco cita la Primera Memoria anual del Banco, en donde podemos leer que los técnicos extranjeros que con preparación e imparcialidad indicarían una solución adecuada a los problemas monetarios del país. A esto añade Carrasco:

“La elección específica de Kemmerer como el experto extranjero que se necesitaba tuvo varios motivos. En primer término, el prestigio y la preparación de este como consultor internacional en materias financieras, en ese momento, era indiscutible. Asimismo, en esos años Estados Unidos se consolidaba como un importante modelo de referencia, además de ser el mercado del cual dependía crecientemente América Latina, de modo que tampoco se podía descartar que ambos factores hubieran influido para que el gobierno optara por un grupo de expertos norteamericanos y no europeos”.

Como explica el mismo Carrasco, el BC ostentaría el monopolio de la emisión de billetes, los cuales serían convertibles al portador y a la vista. Tenemos que, a diferencia del sistema fiduciario actual, en ese entonces el Banco operaba bajo un régimen de padrón de cambio oro calificado, de manera que el BC tenía la obligación de “canjear e inmediatamente cancelar y retirar de la circulación todos los billetes fiscales y vales de tesorería, entregando a la vista y a la par billetes convertibles de su propia emisión”. El régimen cambiario era determinado por la Ley Monetaria (0,183057 gramos de oro fino por peso chileno).

Los economistas Rodrigo Valdés y Sebastián Claro, explican que el BCCh entró en operaciones en 1926 y, hasta 1980, esta institución sólo existió a través de leyes. El BCCh se caracterizó por su falta de autonomía y recién en 1979 se modificó la Ley Orgánica para prohibir la compra de deuda al fisco. Añaden Valdés y Claro que, si bien la Constitución de 1980 le entregó autonomía de rango constitucional, solo en 1989 se vendría a materializar cuando se dictó la Ley Orgánica Constitucional respectiva.

Actualmente BC de Chile se define como un organismo de carácter autónomo y técnico (desde octubre , 1989), con rango constitucional, personalidad jurídica y, por último, con patrimonio propio. Como explican Valdés y Claro, esta autonomía tiene diversas dimensiones entre las que cabe destacar 5:

1-libertad para determinar el o los objetivos de la política monetaria;

2-libertad e independencia para escoger los instrumentos para lograr esos objetivos;

3- reglas de nombramiento de las autoridades (miembros del Consejo) del Banco Central;

4-reglas de remoción de las mismas;

5-independencia de la institución en aspectos financieros y operativos de su quehacer, como la protección de su capital, su proceso presupuestario y determinación de los salarios.

Por su parte, Ben Bernanke y Robert H. Frank en su “Principios de economía” señalan que la credibilidad de la política monetaria puede mejorarse si se aísla a los responsables del Banco Central de las consideraciones políticas a corto plazo. En palabra de los economistas:

“Los bancos centrales independientes tienen más capacidad para adoptar una perspectiva de largo plazo de la economía. En concreto, pueden seguir una política antiinflacionista cuando es necesario, aunque eso provoque una contracción temporal. En cambio, los políticos electos se enfrentan a frecuentes reelecciones y pueden dejarse influir por consideraciones políticas a corto plazo de la inflación”.

El BCCh se encuentra conformado por 5 miembros designados por el Presidente, con previa autorización del Congreso. En el artículo 28 de la Ley Orgánica Constitucional podemos apreciar el carácter monopólico de esta institución, puesto que tiene la potestad exclusiva de emitir billetes y acuñar moneda. En el artículo 29 de la LOC, podemos leer que el BC “podrá contratar, dentro o fuera del país, la impresión de billetes y la acuñación de monedas, incluidas las de oro”.

En lo que respecta a sus funciones, el BC conduce la política monetaria que implica promover la estabilidad de la moneda, lo que se traduce en mantener la inflación baja, estable y predecible en el tiempo. Para lograr lo anterior, el BC establece una “meta de inflación” del 3% anual, tolerando desviaciones transitorias dentro de un rango 2 - 4%. Todo esto proyectado en un horizonte de 2 años. Por ejemplo, el IPC interanual puede subir de 100 a 104, es decir, un aumento del 4% de los precios, pero el próximo año puede aumentar un 2,88%, es decir, de 104 a 107.

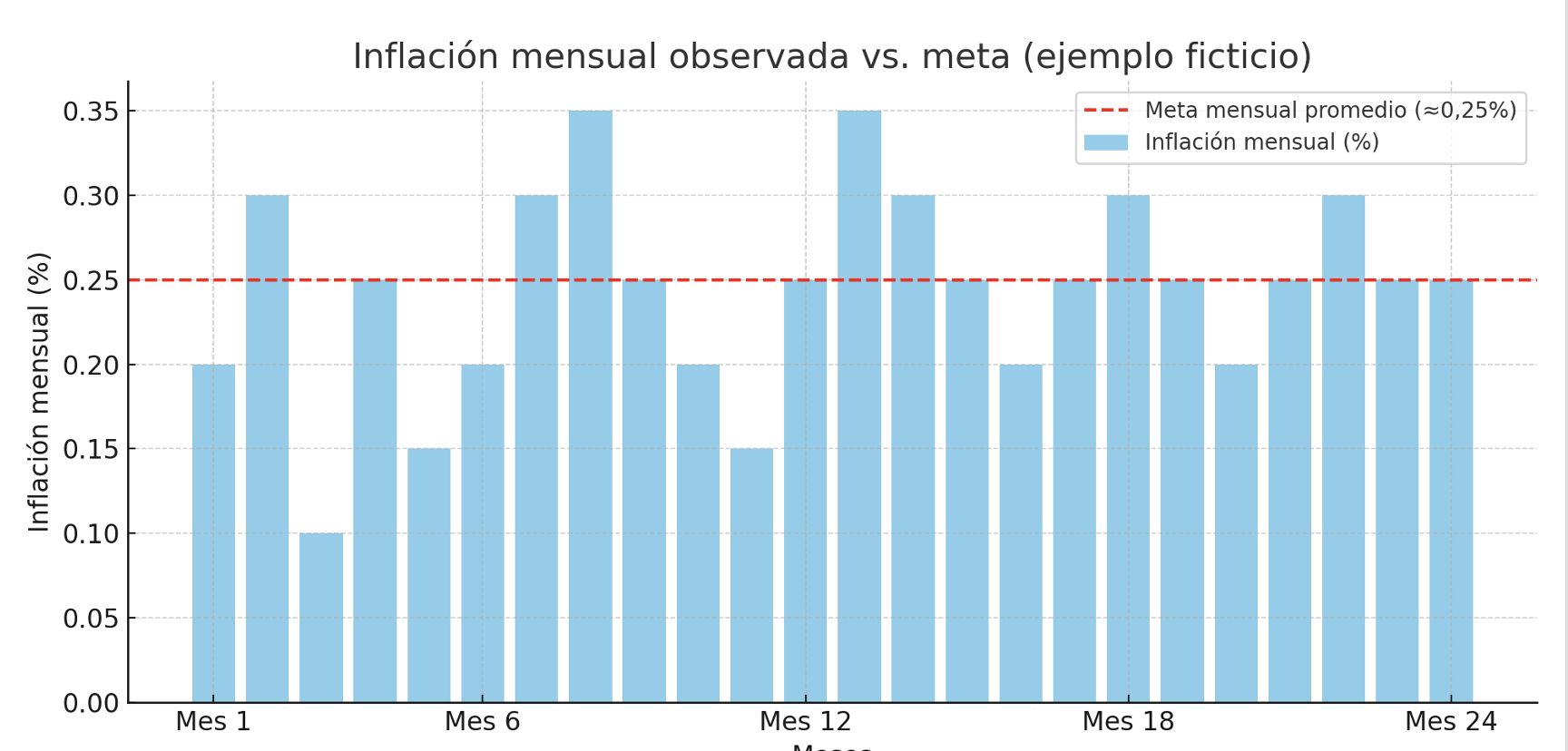

El siguiente gráfico (que no muestra la inflación acumulada) puede servir para ilustra un punto importante. Podemos apreciar que las barras representan la inflación mensual y la línea roja el promedio mensual que se necesitaría para que la inflación anual sea 3% (que en promedio mensual la inflación sea cercana a ese valor). La política monetaria busca que la inflación converja a la meta en el tiempo, no mes a mes y, dependiendo del contexto, podrá estar por encima o debajo de esta como lo muestra el segundo gráfico, en donde se muestra la Tasa de Fondos Federales de la FED (EE.UU). Una política monetaria contractiva aumentará la tasa de referencia con el objetivo de de disminuir la inflación.

When 2% is not enough. The rich world’s central banks need a new target (https://www.economist.com/leaders/2016/08/27/when-2-is-not-enough)

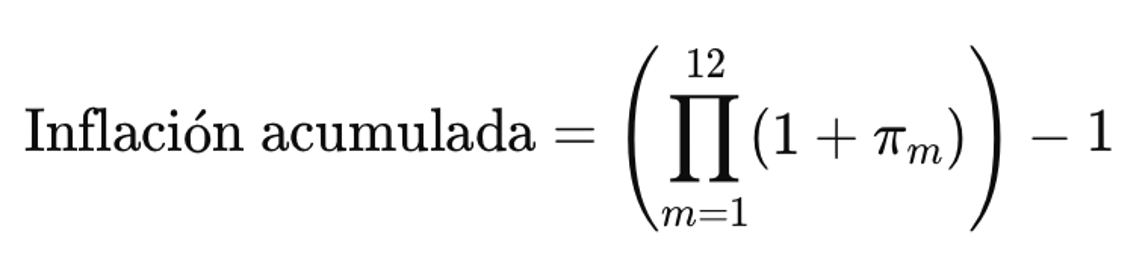

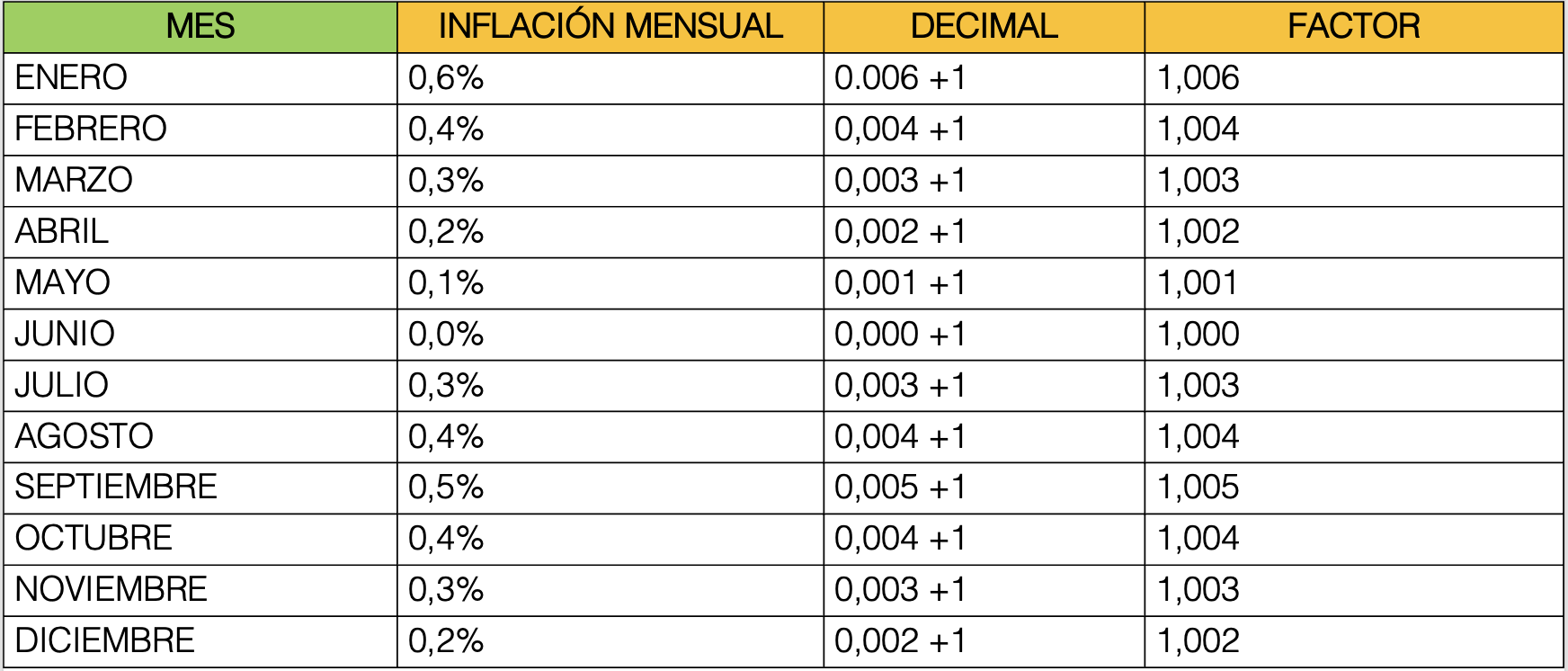

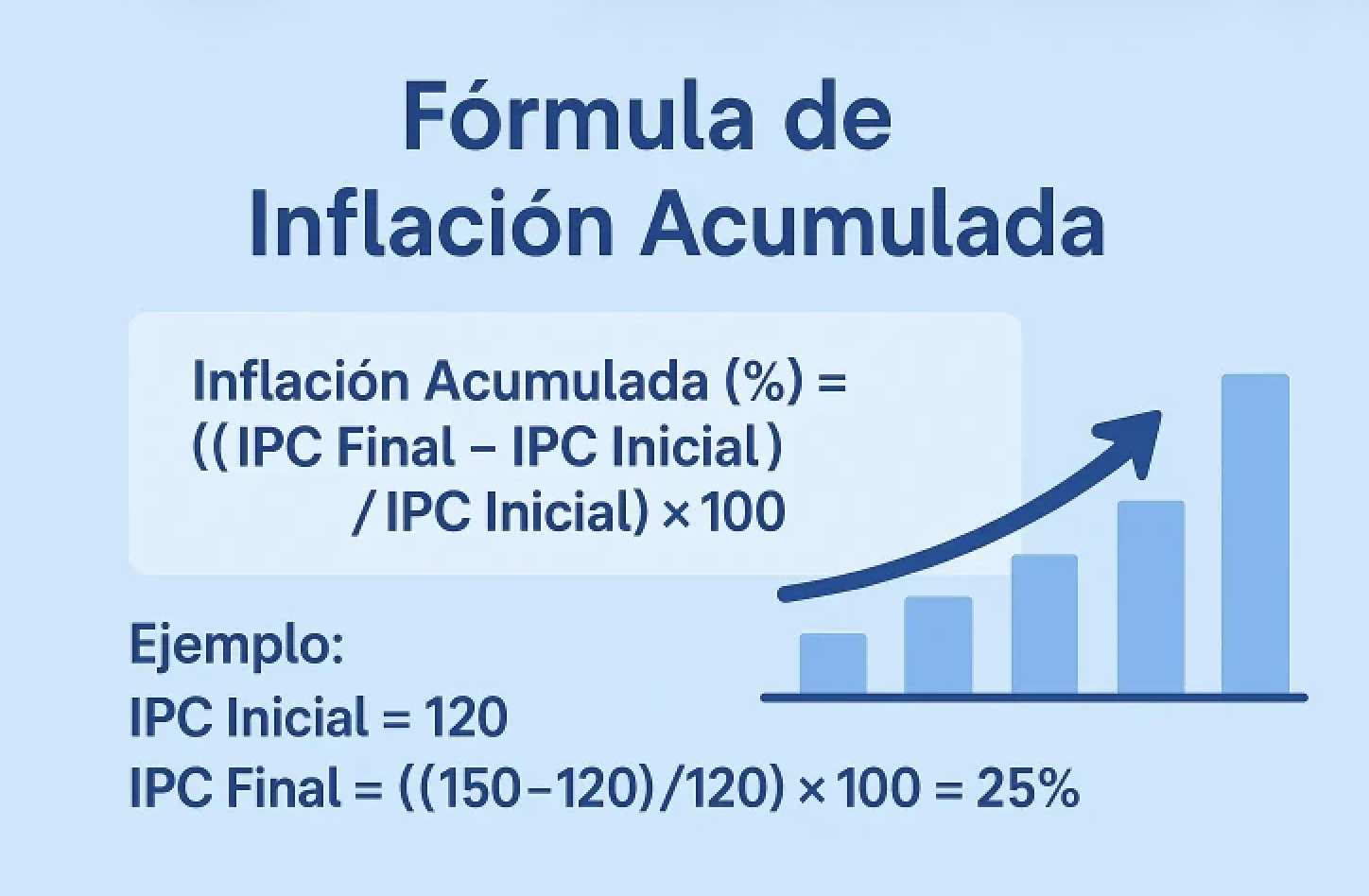

Para calcular la inflación acumulada y así evaluar si el Banco Central ha estado cumpliendo la meta se puede aplicar la fórmula de abajo, teniendo en consideración la tabla con datos ficticios. La fórmula nos dice que para calcular la inflación acumulada se debe multiplicar, en este caso, desde el mes (m) 1 al 12 (columna 1) los factores de variación (columna 4), los cuales se obtienen sumando 1 a la tasa de inflación mensual (columna 2) expresada en decimal (columna 3). Así tenemos el siguiente resultado:

1,037 -1 = 0.037

0.037 x 100 = 3,7%

Ahora bien podemos saltarnos estos pasos y simplemente aplicar esta fórmula:

Hay otros BC que establecen metas específicas expresadas en una cifra como es el caso de Estados Unidos (2%), Inglaterra (2%), eurozona (2%), Japón (2%), Noruega (2%), Islandia (2,50%) o Rusia (4%). En las siguientes imágenes se puede ver la evolución histórica de la inflación en Chile:

En el documento publicado por el BC titulado “Política Monetaria del Banco Central de Chile en el marco de metas de inflación” podemos leer que la experiencia internacional señala que el éxito en la aplicación de metas de inflación depende del cumplimiento de cuatro requisitos:

(i) La ausencia de dominancia fiscal (política monetaria independiente de necesidades de financiamiento fiscal);

(ii) La ausencia de dominancia financiera (política monetaria independiente de necesidades de rescate de una banca insolvente).

(iii) La ausencia de otras anclas nominales (por ejemplo, un sistema de tipos de cambio fijo)

(iv) la existencia de un banco central con la autonomía y credibilidad técnica y política para conducir la política monetaria al logro de la meta de inflación.

Otras funciones del BC es la de garantizar el normal funcionamiento de los pagos internos y externos (tarjetas de crédito, débito, dinero líquido, y pagos hacia el exterior), así como también promover estabilidad del funcionamiento del sistema financiero y publicar estadísticas relacionadas, por ejemplo, sobre mercado cambiario, balanza de pagos, etc. Por último, el BC puede intervenir excepcionalmente en el mercado cambiario (divisas) como ya sucedió en nuestro país el año 2019. El lector debe saber que nuestro país no siempre tuvo un régimen de flotación cambiaria. Sin ir más lejos en el pasado, entre 1973-1979 en Chile existió un régimen con un tipo de cambio ajustable en donde existía un valor nominal fijo de la divisa, pero reajustable debido a la inflación interna.

Posteriormente, entre 1979 y 1982 se estableció bajo el Ministerio de Sergio de Castro un tipo de cambio fijo de acuerdo al cual el dólar se cotizó en 39 pesos. Pero tras la crisis de 1982, finalmente el gobierno tuvo que devaluar la moneda y terminó por transitar en 1983 a una banda de fluctuación, en donde se reajustaría mensualmente el precio del dólar de acuerdo a la inflación interna y externa. Solo a partir de 1999 el BC dejó flotar la moneda , pero – como ya señalé – puede intervenir en circunstancias excepcionales.

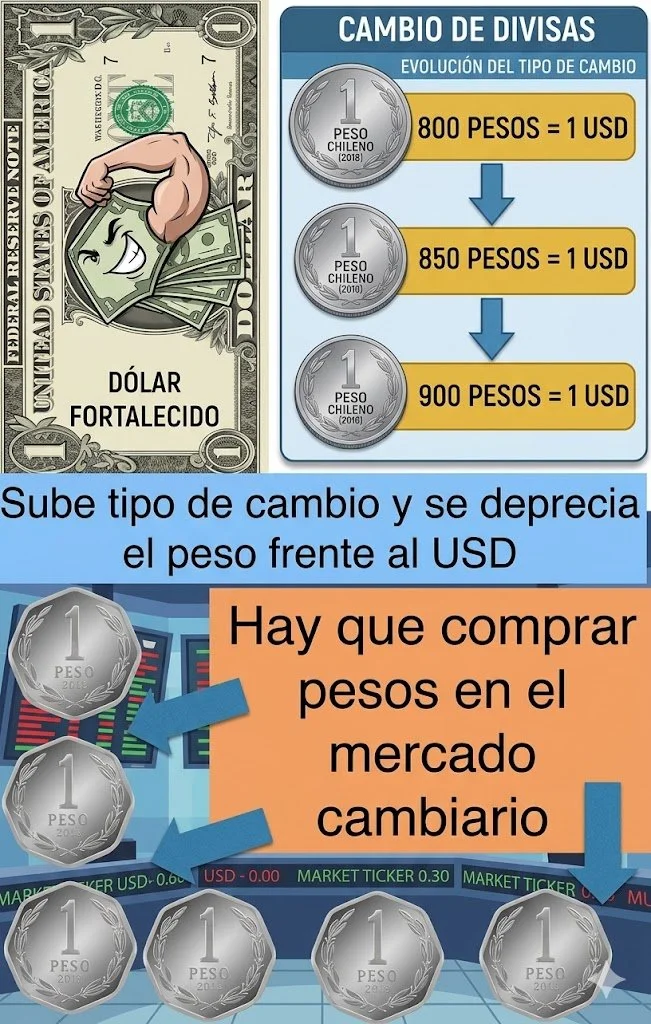

El punto es que el BC, al no existir actualmente un tipo de cambio fijo, no está comprometido a defender el valor fijo de una divisa, gozando así de una mayor libertad en lo que respecta a la política monetaria. No obstante lo anterior, existen casos excepcionales en donde el BC interviene el mercado cambiario. Como señalé, en el 2019 pudimos leer en las noticas que el BC intervendría para “frenar el desplome del peso”. Esto quiere decir que e BC busca frenar la depreciación del peso, esto es, que pierda valor frente a otras divisas. Así, en aquel entonces, el BC anunció la venta de hasta 20 mil millones de dólares (venta de dólares spot e instrumentos de cobertura).

La lógica de este accionar es simple: comprar pesos utilizando dólares para poder así presionar el precio del peso al alza. Si bien esto puede funcionar como una manera de estabilizar la confianza y evitar una depreciación excesiva de la moneda, no siempre cumple su cometido. Esto ya le sucedió en la década de 1990 al Banco de Inglaterra frente a ataques especulativos como el de George Soros (y el cerebro detrás: Stanley Druckenmiller) y otros inversionistas o recientemente la intervención de Hacienda y su anuncio de venta de 5 mil millones de dólares para estabilizar el tipo de cambio (el USD se cotizaba a 930 clp).

Para entender mejor esto, suponga que la moneda de un país comienza a depreciarse (como ha sucedido en nuestro país). Para evitar esto, el BC podría decidir intervenir en el mercado de divisas interno para poder así sostener el valor de la moneda de la nación, creando una demanda artificial de su moneda. Esto lo puede hacer mediante el uso de algunas de sus reservas de divisas extranjeras para comprar moneda local.

Si bien es normal y recurrente que Hacienda venda dólares, esta vez emitió un anuncio formal para dar un mensaje que, finalmente no dio resultado. En el caso del BC, en caso excepcionales puede también acudir a la línea de crédito otorgada por el Fondo Monetario Internacional. En el 2020 el FMI aprobó una línea de crédito flexible para Chile por un valor de 23.930 millones de dólares.

Así mismo, en el 2022 el BC accedió a una línea de corto plazo del FMI para complementar sus fuentes de liquidez externa, la cual ascendía a 3.500 millones de dólares, lo que equivalía al 145% de la cuota del país con el organismo internacional, y con una vigencia de un año a partir del próximo año. Tal como lo indica el FMI, esta Línea de Crédito Flexible “fue creada para atender la demanda de préstamos de prevención y mitigación de crisis proveniente de países con marcos de política e historiales económicos muy sólidos”.

La demanda ( de pesos a cambio de dólares) resultante detiene la depreciación de la moneda, pero crea un déficit de balanza de pagos, debido a que el tipo de cambio tiende a ser más favorable para los importadores que para los exportadores (si usted importa ¿le conviene un dólar a 850 o a 900 pesos? Claramente lo último). Por lo tanto, para compensar este resultado negativo, el BC puede participar en las operaciones de mercado abierto (las explicaremos más adelante) suministrando liquidez en el sistema (mediante la compra de bonos locales denominados en moneda local como forma de pago), con lo que se "esteriliza" el efecto negativo de su intervención cambiaria.

Cuando hablamos de “esterilizar” debemos entender este como sinónimo de “neutralizar”las consecuencias de una acción emprendida por el Banco Central. Por ejemplo, una intervención en el mercado internacional esterilizada se da cuando las autoridades monetarias compran reservas internacionales y venden moneda del país. La consecuencia de esto es el aumento de las reservas (divisas) y un aumento de pesos, los que lleva a la depreciación de estos pesos frente a la divisa en cuestión. Ahora bien, el BC podría esterilizar esto retirando de circulación los pesos por medio de la venta de bonos a cambio de pesos.

Artículos complementarios

Los bancos, reserva fraccionaria y otros temas (por Jan Doxrud)

PIB potencial, crecimiento potencial: ¿de qué estamos hablando? (por Jan Doxrud)

Inflación: ¿de qué estamos hablando? (por Jan Doxrud)

Tipo de cambio (economía): ¿de qué estamos hablando? (por Jan Doxrud)

Dinero: ¿de qué estamos hablando? (por Jan Doxrud)

1) Friedrich Hayek: Banco Central y Política Monetaria (por Jan Doxrud) (1 de 5 artículos)

1) La turbulenta economía argentina: una mirada panorámica (por Jan Doxrud) (1 de 14 artículos)

1) Irving Fisher: Capital, Interés y Tiempo (por Jan Doxrud) (1 de 6 artículos)

1) La teoría económica de John Maynard Keynes (por Jan Doxrud) (1 de 22 artículos)

Crisis subprime: ¿de qué estamos hablando? (por Jan Doxrud)

La Crisis económica de 1929 y la Gran Depresión (I) (por Jan Doxrud) (1 de 2 artículos)

Breve introducción a la Teoría cuantitativa del dinero: ¿de qué estamos hablando? (por Jan Doxrud)