7) La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

Pasemos a examinar el caso de Merrill Lynch (ML). La historia comienza en 1907 cuando Charles E. “Merrill” (1885-1956) llega a Nueva York para trabajar en una empresa textil, donde conoce al señor Edmund C. “Lynch” (1885-1938). Hacia 1914 “Charles E Merrill & Co” abre sus puertas y Lynch se une a él y en mayo abriendo así una oficina en Wall Street, en el centro de Manhattan. Al año siguiente la firma cambia su nombre a Merrill, Lynch & Co., para finalmente llamarse “Merrill Lynch” en 1938, aunque después cambiaría aun nombre. más extenso: Merrill Lynch, Pierce, Fenner & Smith Incorporated), tras fusionarse con E. A. Pierce & Co y adquirir Fenner & Beane. En 1971 se convirtió realizó su primera oferta pública de venta, cotizando así en bolsa.

Entrando en materia, Alan S. Blinder señala que fue su “arrogante” consejero delegado, Stanley O’Neal, quien habría incentivado a que la empresa se involucrara de lleno en el mercado de hipotecas subprime, titulizaciones de estas y CDO. Para ello, en el 2003, contrató a un experto en titulización de hipotecas del Credit Suisse, lo que significó que años más tarde ML se jactaba de ser el primer asegurador mundial de CDO.

El mismo economista explica que cuando en el año 2006, cuando el mercado subprime y los relacionados con éste comenzaron a deteriorarse, ML quedó expuesta al riesgo. Sucedía que ML tenía que conservar uno de los tramos de los CDO que fabricaba, el “Super Senior”, en su propio inventario, que era el tramo más seguro. Pero con el desplome del mercado de hipotecas todo se vino abajo y ML termino siendo adquirido por Bank of America (BofA) que compró las acciones a USD 29 (5 meses antes cotizaban por encima de los USD 47).

Pero BofA terminaría por arrepentirse de su nueva adquisición puesto que, como afirma Blinder, había pagado más por un balance y obligaciones legales que estaban en una situación peor de la que esperaban . También había adquirido al prestamista hipotecario Countrywide Financial, del que también encontraba arrepentido pero este último ya era irrevocable, no así el caso de ML. Así, BofA informó al Tesoro y a la Fed que querían da marcha atrás. Para evitar que la fusión se viviera abajo se acordó que BofA absorbería un porcentaje de las pérdidas junto a la Fed y la Federal Deposit Insurance Corporation (FDIC).

Así pues, tenemos que BS fue adquirido por JPMorgan, LB dejó de existir y ML fue adquirido por BofA, de manera que quedaban otros dos de los “Cinco Grandes”: Morgan Stanley y Goldman Sachs. El primero – en su versión original antes de la fusión con Dean Witter Reynolds – nació en 1935 fruto del trabajo de Harold Stanley (1885-1963) y Henry Morgan (1900-1982), quienes dejaron J.P. Morgan & Co. para abrir un nuevo banco de inversión (Henry era nieto de John Pierpont Morgan). El contexto fue el de la “Glass-Steagall Act” de 1933 (post-crisis de 1929) que forzó a los bancos comerciales a abstenerse de realizar actividades de banca de inversión para poder proteger así a los depositantes de posibles pérdidas causadas producto de la especulación bancaria en acciones.

En suma se estableció una línea divisoria entre la banca comercial y la banca de inversión. Sucedió que J.P. Morgan & Co. Decidió continuar con el negocio de la banca comercial, lo que tuvo como consecuencia que algunos de sus empleados – entre ellos – Henry S. Morgan y Harold Stanley, abandonaran J.P. Morgan & Co. y se unieron a otros socios para formar Morgan Stanley. A comienzos de febrero de 1997, la empresa se fusionó con Dean Witter Discover & Co., pero a la larga prevaleció el nombre de Morgan Stanley.

Pasemos ahora a Goldman Sachs, podemos leer en su sitio web que la historia comenzó en 1869, con un inmigrante alemán de nombre Marcus Goldman quien mudó a la ciudad de Nueva York con su familia. Dentro de un contexto de crédito bancario ajustado y costoso, Goldman ofreció una alternativa a los comerciantes locales, consistente en que él les compraba sus pagarés y luego los vendía a los bancos comerciales de Nueva York. Esto vendría a convertirlo en un pionero en lo que se conoció como el negocio de papel comercial.

Posteriormente, en 1882, incorporaría a su yerno, Samuel Sachs, así como también a su hijo, Henry Goldman. Así, en 1885, la empresa de Marcus Goldman se transformó en una sociedad llamada Goldman, Sachs & Co. Cuando la empresa se unió la Bolsa de Valores de Nueva York en 1896, Goldman Sachs era líder en ventas de papel comercial. Actualmente un papel comercial es un instrumento de deuda a corto plazo no garantizado emitido por corporaciones. Usualmente se utiliza para financiar pasivos a corto plazo, como nómina, cuentas por pagar e inventarios.

¿Qué sucedió con estas dos instituciones? se transformaron en bancos tradicionales y continúan operando actualmente.

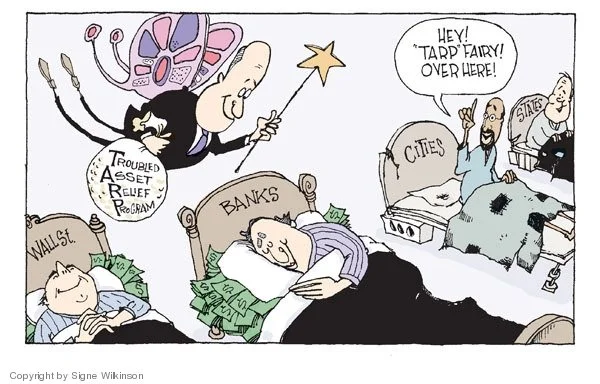

Pasemos ahora a examinar otro tema que solo mencione más arriba. Me refiero al TARP que fue el programa implementado por las autoridades del Departamento del Tesoro para combatir la debacle económica. TARP hace referencia a “Troubled Asset Relief Program” (Programa de Asistencia de Activos Problemáticos), un programa cuyo objetivo era estabilizar el sistema financiero haciendo mediante la compra gubernamental de valores respaldados por hipotecas y acciones bancarias. Blinder cuenta los entretelones de cómo se fue diseñando esta idea. Explica que el Secretario del Tesoro paulson encargó a dos brillantes asistentes, Philip Swagel y Neel Kashkari, para que realizaran el esbozo del plan que llegaría a ser conocido como “Romper el cristal en caso de incendio”. Después de largas discusiones con el Tesoro y la Fed, el 15 de abril vio la luz un documento de 10 páginas que proponía 4 alternativas

1) Comprar activos tóxicos que era la opción que apoyaría Paulson y que inspiraría el nombre del TARP.

2) Garantizar los activos en lugar de comprarlos.

3) Inyectar capital directamente a los bancos mediante la compra de acciones, que era la posición de Bernanke y la Fed.

4) Refinanciar las hipotecas sobre viviendas, conviertiéndolas en créditos garantizados por el gobierno.

Sumado a esto, Swagel y Kashkari llegaron a la conclusión que haría falta crear un fondo gubernamental de aproximadamente USD 500 mil millones, aunque tenían claro que tal monto no sería aprobado. Para lograr crear un ambiente propicio para las negociaciones que tendrían que enfrentar con los congresistas, Bernanke y Paulson apelaron al miedo, es decir, a crear un escenario hipotético catastrófico si no se procedía como ellos recomendaban. Pero también habían otras razones del actuar de Paulson y era la idea de disponer de un fondo pero que fuese asignado por el Congreso. Por lo demás esto sacaría a la Fed de la primera línea y de una situación incómoda de que una institución apolítica y no elegida, estuviese comprometiendo dinero público.

De las 4 opciones anteriormente señaladas prevaleció finalmente la Paulson, es decir, la de comprar activos tóxicos. Desechó la de Bernanke puesto que la inyección de dinero mediante la compra de acciones sería una medida tachada de socialista por los republicanos, ya que el gobierno sería un propietario parcial de los bancos. Así mismo, tal medida sería vilipendiada por los demócratas por constituir un regalo para los banqueros. Por último, Paulson pensaba que esta medida podría también espantar a los inversores privados.

Paulson y Bernanke (https://www.thebalancemoney.com/what-was-the-bank-bailout-bill-3305675)

Como señalé, en la discusión con los congresistas en el Capitolio el 18 de septiembre, Paulson y Bernanke tuvieron que apelar hasta cierto punto al miedo, puesto que los congresistas no estaban al tanto de la magnitud de los problemas que estaba sufriendo el sistema financiero. En palabras de Blinder:

“Según parece, Paulson y Bernanke hicieron mucho más que esbozar su visión del Armagedón financiero que caería sobre el país si el Congreso no actuaba con celeridad (…) Según algunos miembros del Congreso presentes en el pleno, ambos fueron mucho más allá y llegaron a describir un escenario hipotético en el que se rompía el orden civil en Estados Unidos y estallaban revueltas en las calles”.

Artículos complementarios

Crisis subprime: ¿de qué estamos hablando? (por Jan Doxrud)

Política monetaria ¿de qué estamos hablando? Introducción (por Jan Doxrud) 1 de 7 artículos

Los bancos, reserva fraccionaria y otros temas (por Jan Doxrud)

Inflación: ¿de qué estamos hablando? (por Jan Doxrud)

PIB potencial, crecimiento potencial: ¿de qué estamos hablando? (por Jan Doxrud)

Breve introducción a la Teoría cuantitativa del dinero: ¿de qué estamos hablando? (por Jan Doxrud)

Dinero: ¿de qué estamos hablando? (por Jan Doxrud)

Tipo de cambio (economía): ¿de qué estamos hablando? (por Jan Doxrud)

Friedrich Hayek: Banco Central y Política Monetaria (por Jan Doxrud) 1 de 5 artículos

La teoría económica de John Maynard Keynes (por Jan Doxrud) 1 de 25 artículos

La Crisis económica de 1929 y la Gran Depresión (I) (por Jan Doxrud) 1 de 2 artículos