6) La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

La quiebra de Lehman Brothers constituyó el punto de partida de un agudo deterioro del comportamiento macroeconómico de Estados Unidos. Esto se tradujo en que la tasa de desempleo y el PIB se derrumbaron inmediatamente tras la quiebra de la entidad financiera. Otra consecuencia fue el pánico en el mercado monetario puesto que, como señala Blinder, LB estaba estrechamente vinculado al fondo mutuo del mercado monetario más antiguo del mundo conocido como el “Reserve Primary Fund”

El 16 de septiembre de 2008, el Reserve Primary Fund “ broke the Buck” (“ruptura del dólar”), un término que hace referencia a una situación en donde el valor liquidativo monetario (valor de los activos de una entidad menos el valor de sus pasivos) de un fondo de mercado monetario cae por debajo de USD 1. Sucedió que 16 de septiembre de 2008, el valor liquidativo de la Reserve Primary Fund cayó a $0,97 centavos por acción. “La Reserva” es un administrador de fondos con sede en Nueva York y que se especializa en mercados monetarios y tenía tenía USD 64.8 mil millones en activos en el Reserve Primary Fund.

https://www.investopedia.com/terms/m/moneymarket.asp

El fondo tenía una asignación de USD 785 millones de préstamos a corto plazo emitidos por Lehman Brothers. Estos instrumentos de deuda a corto plazo son conocidos bajo el nombre de “papel comercial” y son utilizados usualmente para financiar pasivos a corto plazo, por ejemplo, cuentas por pagar e inventarios.Sucedió que tales papeles comerciales dejaron de tener valor cuando Lehman se declaró en quiebra y tuvo un efecto devastador para el resto del mercado. Como comenta Blinder:

“En sólo una semana, los inversores retiraron cerca de 350.000 millones de dólares de los principales fondos del mercado monetario, lo cual por supuesto significaba que los gerentes de los fondos tuvieron que liquidar el mismo volumen de efectos (papeles) comerciales, bonos del Tesoro y similares para poder satisfacer las peticiones de reembolso. El problema era que en vista de las pérdidas causadas por Lehman a la Reserva Federal, ningún gerente deseaba comprar CP (papeles comerciales), y no solo los CP de Lehman, los de nadie”.

Esta situación ponía en peligro a las grande compañías que veían cerrado una fuente de financiamiento a corto plazo, por lo que ver en estado de insolvencia a gigantes como General Electric o IBM era un escenario que nadie quería experimentar. Por lo demás, como apunta Blinder (basándose en el razonamiento del Secretario del Tesoro Paulson), algunos de los inversores del mercado monetario eran extranjeros y tal situación podía afectar la cotización del dólar. Frente a esto, Blinder señala que era una afirmación endeble, puesto que cualquier situación que afectase a Estados Unidos podía provocar un pánico sobre la cotización del dólar. Finalmente Paulson echó mano al Fondo de Estabilización Bursátil (ESF), creado en 1934 con el objetivo de estabilizar el valor internacional del dólar mediante la compra y venta de moneda extranjera.

https://www.investopedia.com/terms/c/commercialpaper.asp

Paulson se propuso, con previa autorización del presidente Bush, utilizar USD 50 mil millones del ESF para asegurar los balances de los mercados monetarios. Así, si bien el ESF fue creado originalmente para un objetivo diferente, en este caso el peligro radicaba en que las empresas se quedasen sin fuente de financiamiento a corto plazo. También fue un hito, tal como apunta Blinder, puesto que por primera vez el Tesoro puso en juego su propio dinero, ya que hasta aquel entonces había sido la Fed la que había estado en la primera línea. Ahora bien, el plan original de Paulson no se llevó a cabo por las consecuencias negativas que podía generar.

Como explica Blinder, Paulson había propuesto que, a cambio de una modesta tarifa, “se asegurasen todos los balances de las cuentas de fondos mutuos perteneciente al mercado monetario independientemente del importe”. En otras palabras, se quería asegurar cuentas en uno de los grandes competidores de los bancos (los fondos monetarios) en cantidades ilimitadas. Así, el incentivo era claro, mejor transferir el dinero a los fondos monetarios para tener asegurado el 100%, a diferencia que un banco donde la FDIC aseguraba los balances de cuentas hasta USD 100 mil. Finalmente se acordó que se asegurarían las cantidades que ya estuviesen depositadas en los fondos monetarios a fecha de 19 de septiembre, excluyendo así cualquier incremento depositado posteriormente.

Por su parte, la Fed también intervino en este asunto por medio de un programa de préstamo denominado Asset-Backed Commercial Paper Money Market Fund (AMLF) , siendo su objetivo medular proporcionar nuevos fondos a las instituciones financieras de Estados Unidos. El financiamiento proporcionado por la AMLF permitió a las instituciones financieras comprar esos papeles comerciales respaldados por activos de fondos mutuos del mercado monetario. Lo que se buscaba era evitar el incumplimiento de los reembolsos de los inversores. La AMLF prestó $ 150 mil millones en los primeros 10 días y para el 1 de febrero de 2010 fecha en que concluyó, la cifra ascendía a un total de $ 217 mil millones.

Asset-Backed Commercial Paper Money Market Fund

Así la Fed, apelando a la ya mencionada 13 (3) reactivó el mercado de los papeles comerciales para que los mercados monetarios cumplieran con los reembolsos. Como explica Blinder, este programa – en términos de reparto de riesgo – estaba altamente sesgado. La razón de esto es que los bancos que habían recibido el préstamos de este programa tenían un riesgo positivo, esto es, si el precio del activo subía se embolsaba las ganancias, mientras que si perdían su valor, las pérdidas serían asumidas por Fed. Al menos, los esfuerzos del tesoro y de la Fed lograron poner fin al pánico sobre el mercado monetario. En octubre de 2008 se creó el Commercial Paper Funding Facility (CPFF) con el objetivo de proporcionar un respaldo de liquidez a los emisores de papel comercial de Estados Unidos, contribuyendo de esa manera a generar una mayor disponibilidad de crédito para empresas y hogares.

Dejemos a LB y el mercado monetario, y continuemos con el relato. Paradójicamente otro afectado por la crisis fue una compañía de seguros, la famosa American International Group (AIG). La historia de esta institución se retrotrae a 1919, cuando Cornelius Vander Starr (1892 - 1968) llegó a Shanghái en un barco a vapor. Allí estableció la American Asiatic Underwriters (AAU), una agencia de seguros que constituye el origen de AIG. Con el tiempo AAU comenzó a extenderse a otros países de Asia y en 1926 logró extenderse hasta Estados Unidos bajo el nombre de American International Underwriters (AIU), así como también a países de Hispanoamérica y Europa.

Fue en la década de 1960 cuando se reorganizó y se propuso convertirse en una empresa internación al de seguro contra enfermedades y accidentes. Ya en 1967 nace AIG bajo el liderazgo del ahora nonagenario M. R Greenberg. Para 1984 ya cotizaba en la bolsa. Como apunta Blinder, para el año 2004 AIG era la compañía aseguradora más grande del mundo con 116 mil empleados en 130 países, un logotipo que figuraba en la camiseta del Manchester United y, mejor aún, con una excelente calificación crediticia.

https://www.dollarsandsensela.com/blog/federalreservefacilities

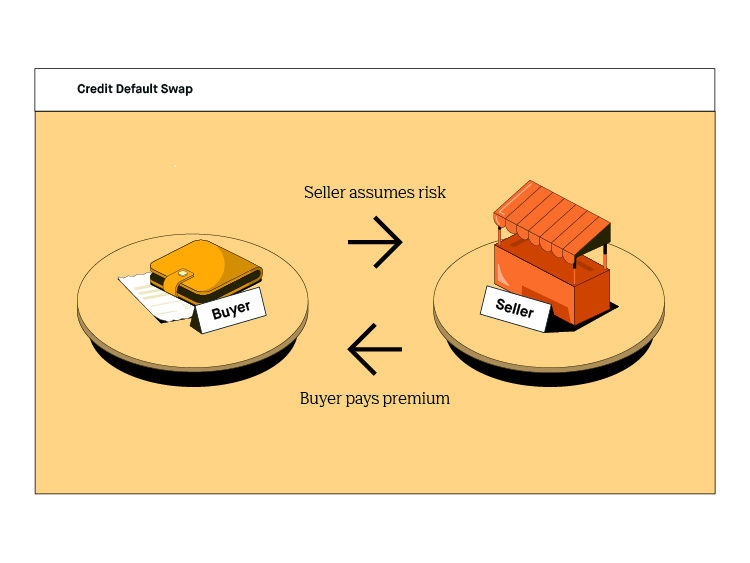

El problema de AIG: los CDS o permutas de incumplimiento crediticio que estaba a cargo de su filial experta en productos financieros: AIG FP. Un problema al que hace referencia Blinder es que AIG FP estaba siendo regulada por una inexperta (en materia de derivados financieros) Oficina de Supervisión de Entidades de Ahorro. Explica Blinder que los CDS no eran considerados como pólizas de seguro (que es lo que son) sino que como derivados financieros (que también lo son).

Recordemos que los CDS son comprados para asegurarse un posible impago y que, a cambio, el emisor recibe una prima tal como cualquier seguro. El problema, explica el economista, fue que estos CDS de AIG quedaron bajo una regulación bancaria sobre su cartera de derivados que era excesivamente suave y que esquivó la regulación sobre los seguros. En palabras de Blinder:

“Una consecuencia de esto, que resultó ser crucial, fue que los reguladores de seguros no obligaron a AIG a mantener reservas en previsión de posibles pérdidas, como sí suelen hacer de forma rutinaria para pólizas tan simples como seguros de vida o contra incendios. Ninguna. Nada. Cero”.

Así, AIG aprovecho este vacío regulatorio y acumuló entre 1998 y el 2007 USD 500 mil millones en riesgo crediticio, de manera que mientras no aconteciera una situación masiva de impago todo iría bien. Pero el hecho fue que AIG se expuso a un descomunal riesgo, sumado a una falta de seguridad en forma de reservas en caso de que lo peor pudiera pasar. Finalmente lo peor pasó, AIG comenzó tener problemas para acceder al mercado crediticio y esto dejó pasmados a autoridades del gobierno ya que no tenían a AIG dentro de la lista de instituciones que estuviesen en un peligro inminente.

https://learn.robinhood.com/articles/5kokhg0zKwun440whmUweA/what-is-a-credit-default-swap/

Sucedió que AIG tuvo que ofrecer alrededor de USD 19 mil millones en garantía a sus contrapartes de CDS en donde USD 7.600 millones estaban destinadas a Goldman Sachs. Pero sucedió algo que venía a rociar con bencina el fuego: las agencias calificadoras de riesgo Moody’s y S&P amenazaron con una reducción de su calificación AAA. Esto supondría una mayor presión para AIG porque tendría que ofrecer mayores garantías sus contrapartes, garantías que. no estaba en condiciones de ofrecer. Nuevamente comenzaron a barajarse soluciones al problema: ¿invocar la Sección 13 (3)? (la Fed se mostró reacia a esto? ¿Alguna solución a través de privados? Sucedió que tras la quiebra de Lehman pocos se mostraron entusiastas de intervenir en este tema. Por lo demás las agencias calificadoras de riesgo terminaron por degradar la calificación de AIG.

Finalmente, el 16 de septiembre la Fed terminó por invocar la Sección 13 (3) concediendo un crédito a AIG por un valor de USD 85 mil millones tomando como aval activos de la compañía madre y acciones de las aseguradoras filiales reguladas. Además, la Fed se quedó con acciones preferentes convertibles y, como apunta Blinder, de hacerse efectiva le daba la propiedad del 79,9% de AIG. Una acción preferente tiene un privilegio por sobre las ordinarias en cuanto, por ejemplo, al pago de dividendos y puede ser convertida en una acción ordinaria en el futuro.

Otro punto importante es ese porcentaje: 79,9%. Explica Blinder que a partir del 80% los principios contables comúnmente aceptados requerían que la deuda de AIG se consolidasen en el balance federal del gobierno, y tal cosa simplemente no podía ser. Es por esa razón que, manteniendo la propiedad por debajo del 80%, se “preservaba la existencia de AIG como compañía privada, con la característica de tener un gran accionista mayoritario”.

No bastando esto, sucedió que la línea de crédito de USD 85 mil millones fue insuficiente y se necesitó de nuevas sumas de dinero lo que finalmente llevó a la suma de USD 182 mil millones con dinero TARP (que explicaré más adelante). Los problemas empeoraron (y los heredó la administración Obama) cuando surgió el tema de las primas millonarias que recibieron cientos de empleados de AIG FP que contribuyeron a hundir la empresa y que los. contribuyentes estadounidenses debían ahora salvar (y premiar).

Otro tema que generaría controversia fue la decisión de devolver a los acreedores de AIG cada dólar que se les debía en lugar de imponerles parte de las pérdidas o “corte de pelo” (“compartir el rescate”). De acuerdo a Timothy Geithner el haber forzado a las contrapartes a aceptar el “corte de pelo”, solo hubiera generado aun más desconfianza en. AIG por parte de los agentes participantes en el mercado y se hubiera degradado aún más su calificación crediticia.

https://www.businessinsider.com/chart-of-the-day-how-the-aig-bailout-worked-2010-1

Por su parte, Blinder explica que resultaba problemático aplicar el “corte de pelo” ya que planteaba una serie de interrogantes difícil de responder:

“¿Quién negociaría con las numerosas contrapartes de AIG? ¿Qué pasaría si alguna de ellas se negasen a aceptar esos cortes de. pelo voluntariamente, tal y como la Fed y el Tesoro pensaban que ocurriría? ¿Se anularían contratos “así como así”, por usar la frase de [Lawrence] Summers, incluso si algunas contrapartes eran entidades extranjeras”?

Artículos complementarios

Crisis subprime: ¿de qué estamos hablando? (por Jan Doxrud)

Política monetaria ¿de qué estamos hablando? Introducción (por Jan Doxrud) 1 de 7 artículos

Los bancos, reserva fraccionaria y otros temas (por Jan Doxrud)

Inflación: ¿de qué estamos hablando? (por Jan Doxrud)

PIB potencial, crecimiento potencial: ¿de qué estamos hablando? (por Jan Doxrud)

Breve introducción a la Teoría cuantitativa del dinero: ¿de qué estamos hablando? (por Jan Doxrud)

Dinero: ¿de qué estamos hablando? (por Jan Doxrud)

Tipo de cambio (economía): ¿de qué estamos hablando? (por Jan Doxrud)

Friedrich Hayek: Banco Central y Política Monetaria (por Jan Doxrud) 1 de 5 artículos

La teoría económica de John Maynard Keynes (por Jan Doxrud) 1 de 25 artículos

La Crisis económica de 1929 y la Gran Depresión (I) (por Jan Doxrud) 1 de 2 artículos