2/3-Alemania, la República de Weimar y el colapso económico, 1919-1923 (por Jan Doxrud)

El ser singular se siente devaluado, porque la unidad en la que confió, que respetaba al igual que a sí mismo, ha comenzado a desbarrancarse. La masa se siente devaluada porque el millón está devaluado.

(Elias Canetti. Masa y Poder)

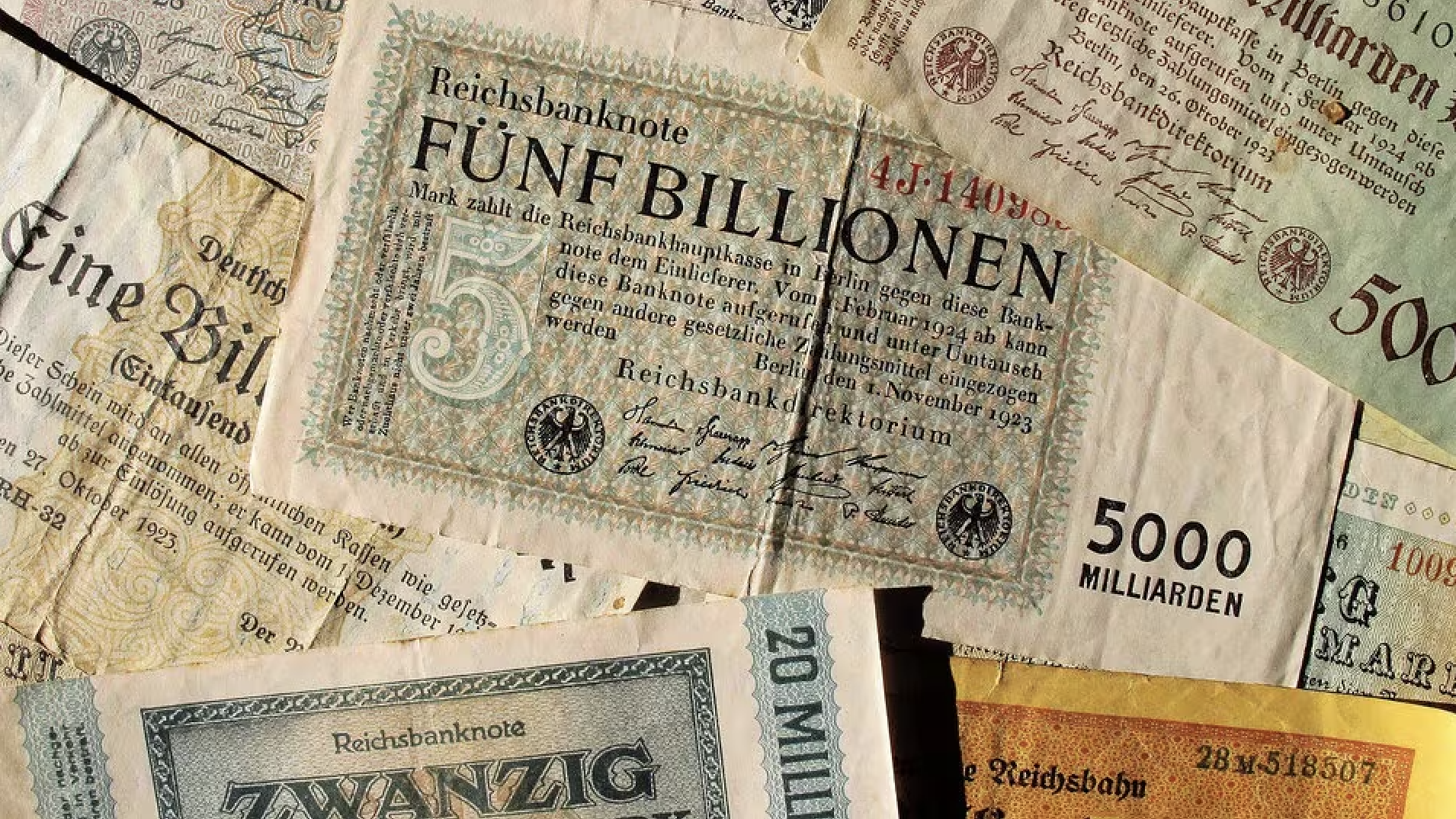

Todos estos hechos, principalmente los acontecidos entre 1919 y 1923 (año de la hiperinflación) ocurrían en paralelo al caos económico y moral al cual se dirigía el país. Como advierte Adam Fergusson en el libro citado anteriormente, no debemos subestimar la inflación la cual es “una de las máquinas más destructivas que puedan imaginarse”. Como explica el autor, inmediatamente antes de la Primera Guerra Mundial, en 1913 el chelín inglés, la lira italiana, el franco francés y el marco alemán valían aproximadamente lo mismo. En cambio, hacia el año 1923 las 3 primeras divisas podían ser intercambiadas por más de 1.000.000.000.000 de marcos. En palabras del autor: “El marco estaba muerto, había llegado a ser una millón millonésima de sí mismo, y para ello apenas se había necesitado una decena de años”. Más adelante añade:

“Hasta 1923 la moneda alemana se mantuvo colgada al borde del precipicio, sujetándose apenas de la punta de los dedos. A partir de entonces no pudo aguantar más y acompañó en su caída hacia el abismo a las monedas húngara y austríaca, si bien su hundimiento fue todavía más profundo”.

De acuerdo con Fergusson las causas de la inflación descabellada de 1923 se deben a diversas razones irrepetibles. Con esto no se refiere solamente a los condicionamientos políticos sino que sería también a lo inconcebible que sería que las autoridades monetarias pudiesen volver a permitir semejante caos financiero. La historia de la Alemania de Weimar es la historia de la depreciación y muerte del marco alemán. Esto fue difícil de digerir para millones de ciudadanos que, en un comienzo, se negaban a aceptar lo que acontecía y tendían a creer que eran las demás divisas las que se estaban revalorizando y no que el marco se estaba depreciando a gran velocidad. Ahora bien, de acuerdo a Fergusson, este proceso no comenzó tras terminar la guerra sino que durante la guerra misma, específicamente bajo el mandato de Karl Helfferich, quien se desempeñó como secretario de Estado para las Finanzas entre 1915 y 1917.

Continúa explicando el autor que hasta 1914 la política de crédito del Reichsbank se regía por la ley bancaria de 1875 en virtud de la cual la entidad estaba obligada a que no menos de una tercera parte de los billetes emitidos estuviesen respaldados por oro y el resto por pagares emitidos a tres meses y debidamente respaldados. Sin embargo con la guerra Alemania se vio en la necesidad de aumentar sus gastos y evitar perder reservas de oro, por lo que se estableció la inconvertibilidad de los billetes emitidos por el Banco Central.

Para financiar la guerra se recurrió a préstamos bancarios que, como escribió Fergusson, eran suministrados “por el sencillo sistema de poner en marcha la máquina de imprimir”. Así los bancos comenzaron a prestar a empresarios, nuevas corporaciones, de guerra, a Estados federales y a municipios, pudiendo incluso anticipar dinero con cargo a futuras emisiones de bonos de guerra. En términos simples, el banco anticipaba dinero el cual podía ser devuelto por medio del bono que el Estado emitiría en el futuro (recordemos que cuando el Estado emite un bono está emitiendo deuda, por lo que recibe dinero al emitirlo)

Para Fergusson el factor más perniciosos fue el permitir que los pagarés del Tesoro a tres meses sirvieran de cobertura total para los billetes emitidos. La razón es que, al no establecerse un límite al volumen de pagarés con los que podía endeudarse el Estado, tampoco se limitaba el número de billetes que podían ser emitidos. Por ende aquí estamos ante el problema de cómo se justifica la emisión o qué respaldo tenía la emisión de billetes siendo, en este caso, deuda a corto plazo (3 meses). El problema entonces es que el Estado podía emitir sin límites estos pagarés lo cual permitía que el banco pudiese continuar con la emisión de billetes alimentando así la espiral inflacionaria. En suma más deuda, significaba más respaldo y, más respaldo, significaban más billetes. Al respecto concluye Fergusson:

“Este fue el plan que intencionalmente puso en práctica el gobierno: simplemente financiar la guerra contrayendo deuda, evitar el aumento de la presión fiscal y recurrir a la impresora para atender a las demandas de crédito tanto del gobierno como de los empresarios privados”.

https://scripomuseum.com/german-papiermark/

Alemania, a la cual le fue impuesto un bloqueo durante la guerra, tuvo que confiar en sus propios recursos y, para financiar la guerra tuvo, en mayor medida, endeudarse y en menor medida financiarla con impuestos. Explica el citado autor que mientras se financiaba la maquinaria bélica durante el conflicto, los ciudadanos alemanes no estaban al tanto de lo que estaba pasando en materia económica dentro de su propio país. La razón es que cerraron todas las bolsas en el país lo que no permitió apreciar las repercusiones de la guerra en las cotizaciones de las acciones y el mercado cambiario también dejó de ser publicado, de manera que no se sabía a ciencia cierta el cambio del valor de las demás divisas.

Incluso los precios ya no servían de guía puesto que estaban aquellas cifras oficiales que coexistían con otras cifras más altas en el mercado negro. En palabras de Fergusson: “Solamente cuando acabó la guerra y se levantó la censura, aunque continuaba el bloqueo aliado, quedó claro a la vista de todos que Alemania había sufrido un desastre económico tan contundente como el militar”.

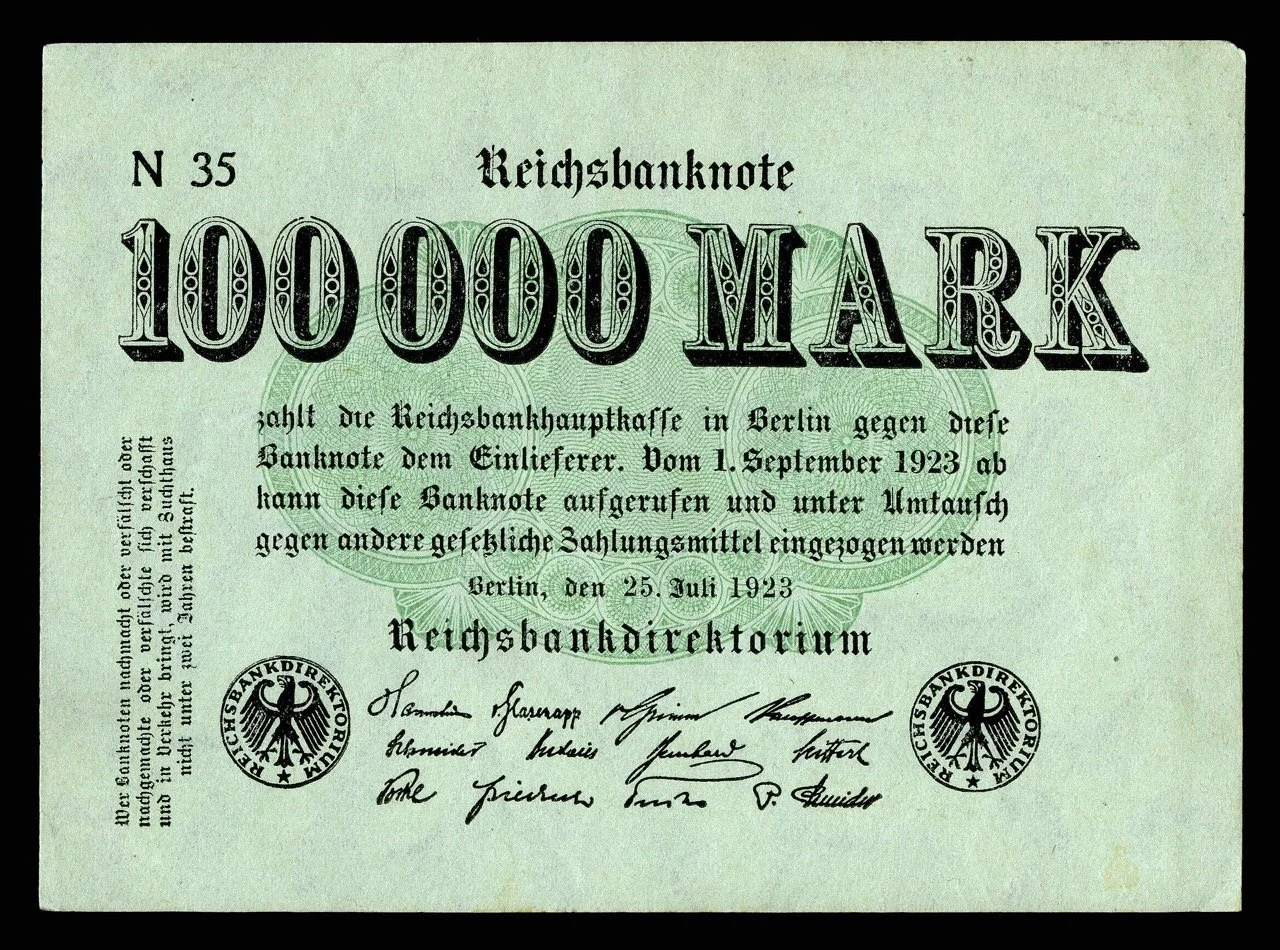

De acuerdo con el historiador y numismático alemán, Richard Gaettens (1886-1965) en el momento de estallar la guerra el volumen de medios de pago en el Segundo Reich era de 6.000 millones de marcos, los cuales se componían de billetes del Reichsbank, billetes de la caja del Reich, billetes de bancos privados, monedas de oro y moneda menuda (de bajo valor). Hacia el año 1915 la suma era de 10.500 millones; a finales de 1916, 12.300 millones,; a finales de 1917, 18.500 millones; y al concluir el armisticio la cifra ascendía a 28.400 millones

Tenemos pues que la política económica inflacionaria ya se venía gestando durante la guerra y continuaría durante la posguerra. El coste de la vida en Alemania comenzaba a incrementarse a lo largo de los meses y todos los sectores pujaban por reajustes a sus salarios y, quienes estaban mejora organizados, obtenían la mejor parte. en palabras de Fergusson:

“Para la mayoría de la población alemana no existía siquiera una esperanza que les sostuviese: eran todos aquellos que no disponían de un sindicato que defendiese sus intereses inmediatos, ni que pudiese acorralar al poder político con la amenaza de ejercitar su influencia entre sus bases organizadas”.

En lo que respecta al volumen de billetes en circulación, Fergusson explica que al iniciarse la guerra este equivalía a un valor facial de 2.700 millones de marcos. Tras terminar la guerra el volumen ascendió hasta 27.000 millones en 1918 y en noviembre de 1920 a 77.000 millones. Los problemas económicos se agravaban cuando entraba en escena las reparaciones demandadas por Inglaterra y, sobre todo, la vengativa Francia. Alemania estaba contra la pared, puesto que si no pagaba lo exigido, podría sufrir la ocupación de territorios como el Ruhr, un territorio vita por sus recursos naturales como carbón, hierro y acero.

En 1921 el Comité de Reparaciones estableció que Alemania debía pagar 132.000 millones marcos oro o 6.600 millones de libras. Junto con esto se estableció que el país debía pagar anualmente tal suma abonando 2.200 millones de marco oro y el un porcentaje de sus exportaciones. Cabe aclarar que “marcos-oro” equivalía a una cantidad determinada de oro fino, lo que permitía fijar la deuda en un valor real. Así, los países a los cuales Alemania debía pagar, debían recibir pagos reales equivalentes a ese valor ya sea en otras divisas, como libras o dólares, en especie o en oro. Por ende este no era un patrón oro clásico sino que uno en donde solo monedas fuertes eran utilizadas como reservas y que eran intercambiables por oro.

Continuando con las tensiones entre Alemania y Francia e Inglaterra, Richard Gaettens explica que en el 29 de enero de 1921 el Consejo supremo de los aliados presentó a Alemania un plan de pagos que preveía los siguientes pagos a partir de 1 de mayo del mismo año:

2000 millones de marcos oro anuales por 2 años

3000 millones de marcos oro anuales por 3 años sucesivos

4000 millones de marcos oro anuales por 3 años sucesivos

5000 millones de marcos oro anuales por 3 años sucesivos

6000 millones de marcos oro anuales por los próximos 31 años

Añade el autor que, a partir de estos pagos fijos, se debían abonar en cada uno de estos 42 años el 12% del valor de las exportaciones alemanas. Fue en Londres donde se discutió el plan de pagos y en donde la propuesta alemana fue rechazada y se presentaría otro plan de patos en abril de 1921 el cual era directamente un ultimátum y no una propuesta (el “ultimátum de Londres”). Se estableció que Alemania debía pagar una cifra total de 132.000 millones de marcos oro. Esto supuso una inmensa presión sobre el gobierno. Por ejemplo, para el 31 de agosto de 1921 debía pagar la suma de 1.000 millones de marcos oro lo que supuso tener que comprar divisas fuertes vendiendo marcos, lo cual alimentaba la pérdida de valor de este último.

Gaettens explica que el gobierno alemán aprovechó la baja de la cotización del dólar del 9 al 17 de mayo (pasó de 67,25 a 58,20 marcos) para comprar 150 millones de marcos oro los cuales fueron transferido como parte de las reparaciones de guerra. Pero el problema es que aun restaba abonar 850 millones de marcos oro y la situación de agravó cuando el precio del dólar subió. Esto es solo un ejemplo de los problemas que enfrentó Alemania y que contribuyó a la devaluación de su moneda.

En 1921 Joseph Addison, consejero de la embajada británica en Berlin, informaba al Foreign Office que la emisión diaria de papel moneda para cubrir gastos interno y externos estaba erosionando inevitablemente el poder adquisitivo del marco lo cual conducía a nuevas emisiones y, por ende, a hundir más el poder adquisitivo. Había algunos que lograron sacar provecho de la situación imperante como los industriales que se beneficiaban con el tipo de cambio para impulsar sus exportaciones y que se beneficiaban de la política inflacionaria. Fergusson cita el caso del rico e influyente empresario y político Hugo Stinnes (1870-1924) cuyos negocios abarcaban más de la sexta parte de toda la industria del país. Para Stinnes la política inflacionaria era necesaria para mantener el pleno empleo.

Presidente Clemeceau (Francia), Presidente Woodrow Wilson (EE.UU) y el Primer Ministro Loyd George (Inglaterra)

También estaban quienes especulaban en el mercado de divisas, y que buscaban proteger contra la presión fiscal. De acuerdo con Fergusson, el impuesto a la renta comenzó en 1921 con un tipo marginal del 10% para los primeros 24.000 marcos y subía al 20% para los siguientes 60.000 llegando a un máximo del 60% para ingresos superior a 395.000 marcos. Los impuestos se pagaban con rezago, por lo que se pagaba más, de manera que tener moneda extranjera permitía mantener la riqueza, ya que cada unidad monetaria de estas divisas se podía convertir en un número significativamente mayor de marcos.

Por su parte, quienes exportaban solían facturar sus productos a precios inferiores a los acordados y pedían que la diferencia fuese depositada en un banco extranjero. Los importadores recurrían a la sobrefacturación, es decir, si el precio era 100, declaraban 150, pero en realidad la suma adicional servía para sacarla de Alemania (fuga de capitales). Por su parte, los extranjeros también aprovechaban el tipo de cambio comprando productos alemanes.

El problema no se reducía al permanente aumento de los precios y la pérdida de poder adquisitivo, sino que también a la escasez de bienes básicos lo que se tradujo en colas y el consecuente racionamiento. Debemos tener presente que en un contexto económico como el de la República de Weimar, la velocidad de circulación del dinero aumenta, ya que las personas al recibir su salario deciden gastarlo lo antes posible antes de que pierda poder de compra, lo que impulsaba los precios al alza y terminaban por agotar el stock de bienes en el comercio. El mismo Addison afirmaba que muchas tiendas se quedaban sin stock, otras cerraban más tempranos y otras simplemente se negaban a vender. Junto con esto añadía:

“La obsesión por comprar es una práctica generalizada, y los precios suben en la medida en que baja la cotización del marco (…) son los propios alemanes los que están realizando la mayoría de las compras y los que están vaciando los almacenes por miedo a nuevas subidas de precios o al agotamiento total de las existencias”.

Cargando billetes

No obstante lo anterior, comenta Fergusson, las autoridades se negaban a aceptar que la emisión monetaria estaba socavando el marco y preferían culpar, como lo hizo Rathenau, al déficit comercial producto de las reparaciones de guerra (mientras que otros buscaban causas de orden psicológicas y morales). De acuerdo con la escritora alemana Erna von Pustau, en su conversación con Pearl S. Buck, la inflación había terminado el proceso de desmoralización que la guerra había iniciado. Añadía que era un proceso lento que había tomado décadas o más y que estaba marcado por una interminable agonía, en donde habían momentos donde parecía que lo peor había pasado, para que después la situación se agravara.

Los salarios cada vez subían por una escalera rellena de asfalto mientras que los precios subían dentro de un ascensor, las empresas comenzaban a sentir presión debido al aumento de sus costos y, por su parte, el aumento sostenido y generalizado del nivel de precios tenía como consecuencia el que aumentara la demanda de dinero efectivo por parte del Estado y de las empresas.

La incapacidad por parte del Banco Central de producir y distribuir a tiempo los billetes llevó a que, mediante una ley, se permitiera a los gobiernos locales e incluso a empresas, a emitir dinero de emergencia para mantener la economía funcionando, la gente pudiese comprar y los empresarios pudiesen pagar a sus trabajadores. Como señala Fergusson, con el tiempo el Notgeld comenzó a entrar en circulación sin autorización del Reichsbank lo que contribuyó a que Alemania se fuese llenado más de papeles. Por lo demás, estaban los incentivos negativos descritos por Fergusson:

“Además, la posibilidad de emitir dinero privado permitía sustanciales beneficios, solo limitados por la voluntad de la gente de aceptar ese dinero, con lo que era difícil resistirse a la tentación de no crear más del estrictamente necesario, y arrimando más leña al fuego para que las llamas de la inflación fuesen todavía más altas”.”

Añade el mismo autor que hacia finales de 1922 las emisiones autorizadas de Notgeld eran tan corrientes como los billetes del Reichsbank. Esta medio de pago podía imprimirse en cualquier cantidad hasta 500 marcos y solo en casos excepcionales hasta 1.000 marcos. A mediados de noviembre ya existían 40 compañías emisoras. Otro problema fue la tensión entre el campo y la ciudad. Esto se explica debido a que los agricultores tendían a acaparar para beneficiarse del aumento del nivel de precios. Además debemos tener presente que era más valiosos tener estos bienes de consumo que dinero que desvalorizaban dentro de un corto período de tiempo.

Los agricultores, por lo demás, se vieron favorecidos ya que la inflación redujo el valor real de las deudas. En este caso facilitó el pago de las hipotecas ya que, al no estar indexadas, por lo que si la hipoteca era de 100 al momento de firmar el contrato, con la hiperinflación esos 100. Si el trabajo manual se vio beneficiado en este contexto, no así el trabajo intelectual que incluía a profesores, investigadores y hombres de ciencia. Fergusson cita las siguientes palabras de un profesor: “(…) la inteligencia ha dejado de tener un valor de mercado. El resultado no solo puede significar una catástrofe para Alemania y el hundimiento de la civilización en la Europa central, sino en todo el mundo…”.

Artículos complementarios:

Inflación: ¿de qué estamos hablando? (por Jan Doxrud)

Breve introducción a la Teoría cuantitativa del dinero: ¿de qué estamos hablando? (por Jan Doxrud)

Dinero: ¿de qué estamos hablando? (por Jan Doxrud)

1/4-Libro: Los orígenes intelectuales del Tercer Reich (por Jan Doxrud)

2/4-Libro: Los orígenes intelectuales del Tercer Reich (por Jan Doxrud)

3/4-Libro: Los orígenes intelectuales del Tercer Reich (por Jan Doxrud)

4/4-Libro: Los orígenes intelectuales del Tercer Reich (por Jan Doxrud)

Apuntes sobre Hitler (por Jan Doxrud)

Adolf Hitler y la economía nacionalsocialista (por Jan Doxrud)

Hitler y el socialismo (por Jan Doxrud)

1) Socialismo y prusianismo (por Jan Doxrud)

2) Socialismo y prusianismo (por Jan Doxrud)

1) Silvio Gesell: Economía, Dinero e Interés (por Jan Doxrud)

2) Silvio Gesell: Economía, Dinero e Interés (por Jan Doxrud)

3) Silvio Gesell: Economía, Dinero e Interés (por Jan Doxrud)

4) Silvio Gesell: Economía, Dinero e Interés (por Jan Doxrud)

5) Silvio Gesell: Economía, Dinero e Interés (por Jan Doxrud)

6) Silvio Gesell: Economía, Dinero e Interés (por Jan Doxrud)

7) Silvio Gesell: Economía, Dinero e Interés (por Jan Doxrud)

8) Silvio Gesell: Economía, Dinero e Interés (por Jan Doxrud)

9) Silvio Gesell: Economía, Dinero e Interés (por Jan Doxrud)

10) Silvio Gesell: Economía, Dinero e Interés (por Jan Doxrud)

11) Silvio Gesell: Economía, Dinero e Interés (por Jan Doxrud)