5/7-Críticas a la Modern Monetary Theory (por Jan Doxrud)

Pasemos a examinar las principales críticas que se han realizado a la MMT y que siguen alimentando el debate, el cual, está lejos de cerrarse. Las críticas van desde las caricaturizaciones, pasando descalificaciones, pero también artículos, papers y libros que se han dado el tiempo de comprender la MMT para poder refutarla.

Nassim Taleb trató a sus adherentes de lunáticos y charlatanes en la red social X (más adelante volveremos a este autor), mientras que en una entrevista, Larry Fink (CEO de BlackRock), calificó a la MMT de basura[1]. El académico de la Universidad de Harvard, Kenneth Rogoff [2], se refirió a la MMT como “tontería monetaria moderna” que atentaba contra la estabilidad económica[3]. El actual presidente de la Fed, Jerome Powell afirmó en el 2019 ante el Senate Banking Committee (y haciendo alusión a la MMT), que la idea de que los déficits no importan para los países que pueden pedir prestado en su propia moneda es errada[4].

Por su parte, el ex Secretario del Tesoro de Bill Clinton, Larry Summers, en una entrevista con Yahoo Finance (2019), afirmó que la MMT toma ideas que tienen un poco de validez, pero que las extendía hasta un punto grotesco que llegaba a desafiar las leyes de la aritmética. A esto añadía que la MMT partía de la premisa de que “de alguna manera siempre se puede imprimir suficiente dinero para cubrir todas las deudas”, lo cual Summers considera como un error.

El nonagenario inversor, Warren Buffet declaró no ser un fan de la MMT y añadía que no era necesario adentrarse en zonas peligrosas que, por lo demás, no sabíamos en donde se encuentran con precisión[5]. Por su parte el economista y académico del MIT, Olivier Blanchard, aseveró en un panel en el Peterson Institute, que la idea de que se pueda financiar el gasto deficitario con dinero es errónea, sencillamente errónea”. El economista Paul Krugman daba a entender que era complejo discutir con los partidarios de la MMT ya que cambiaban constantemente las reglas o afirmaciones a mitad del juego. Además, para Krugman no existen novedades en la propuesta de la MMT que ya no estuvieran en el pensamiento keynesiano.

Para el economista Scott Sumners[6] de la Universidad de George Mason, uno de los problemas de entablar debates con los adherentes de la MMT es que definen conceptos económicos tales como “ahorro”, “política monetaria” y “espacio fiscal” de una manera radicalmente diferente a las definiciones utilizadas por los economistas convencionales. A esto añadía: “Es como si las afirmaciones debieran traducirse del francés al inglés antes de poder evaluar su validez”. Al final del artículo concluye:

“Dado que mis propias opiniones sobre macroeconomía se apartan en algunos aspectos de la corriente principal, no rechazo automáticamente una teoría solo por ser poco convencional. Sin embargo, incluso si algunas de sus afirmaciones no tradicionales son válidas, es probable que los defensores de la Teoría Monetaria Moderna (TMM) sigan siendo un grupo marginal a menos que logren presentar sus ideas de manera comprensible para los economistas convencionales, quienes podrían ser receptivos a algunas de sus propuestas políticas, especialmente keynesianos como Paul Krugman. Hasta ahora, no lo han conseguido”.

Por su parte, el economista Gregory Mankiw escribió en un paper titulado “A skeptic's guide to Modern Monetary Theory”:

“Debo admitir desde el principio que entender la MMT me resultó frustrante. Mientras la estudiaba, muchas veces no me quedaba claro exactamente qué estaba afirmando. Reconozco que quizás el problema sea mío: tal vez, después de cuarenta años trabajando dentro de la macroeconomía convencional, estoy demasiado influido por ella como para apreciar plenamente la MMT. Menciono esto porque los defensores de la MMT podrían decir que no comprendí los matices de su enfoque. Pero lo que sigue es mi reacción sincera a la MMT después de haber hecho un esfuerzo genuino por entenderla”.

Veamos algunos ejemplos de lo anterior. Para la MMT no financian el gasto y su función es crear demanda de dinero y controlar la inflación. En cambio para el “mainstream” los impuestos sí financian el gasto público y ayudan a estabilizar la deuda, evitando que esta crezca significativamente. Sumado a esto, para la MMT el límite del gasto público es la capacidad productiva y la inflación, mientras que para el mainstream, si bien reconoce esto, también considera que el límite es la sostenibilidad financiera e incluye las expectativas de los agentes. Así, para la economía convencional los déficits y el exceso de deuda sí importan puesto que pueden generar crisis de confianza, afectar la credibilidad del gobierno, el aumento de la tasa de interés, restringir el acceso al crédito.

En opinión de Mankiw, la MMT pasa de observaciones válidas a conclusiones radicales, como por ejemplo, que los déficit no son relevantes. Añade que “imprimir” dinero implica que ese dinero creado termina como reservas bancarias y que el Banco Central paga intereses sobre esas reservas, por lo que crear dinero es similar a emitir bonos a corto plazo. Añade que si el gobierno paga interese por esas reservas, entonces la base monetaria tenderá a aumentar de manera constante, presionando la demanda agregada.

El académico de la Universidad de California, Sebastián Edwards[7], explica en un artículo[8] que, a pesar de que los adherentes a la MMT son autores prolíficos, su obras contienen muy pocas ecuaciones o diagramas (si es que contienen alguno) evitando utilizar así un lenguaje que, para bien o para mal, se ha convertido en dominante en las conversaciones académicas entre economistas profesionales. Añade que una segunda dificultad para evaluar la MMT es que sus partidarios “han ofrecido muy poca evidencia empírica sobre cómo funcionaría la política, especialmente a mediano y largo plazo”.

El centro de investigación Initiative Global Markets del Booth School of Business de la Universidad de Chicago llevó a cabo una encuesta – consistente en 2 afirmaciones – en el año 2019 sobre la MMT que involucraba a 38 reputados economistas[9]. La primera aseveración era:

“Los países que se endeudan en su propia moneda no deberían preocuparse por los déficits gubernamentales, ya que siempre pueden crear dinero para financiar su deuda”.

Frente a esto el 36% mostraron en desacuerdo y un 52% se mostraron “totalmente en desacuerdo” mientras que el resto no opinó o no respondió. La segunda aseveración era la siguiente:

“Los países que se endeudan en su propia moneda pueden financiar tanto gasto público real como deseen mediante la creación de dinero”.

Frente a esto el 26% mostraron en desacuerdo y un 57% se mostraron “totalmente en desacuerdo” mientras que el resto no opinó o no respondió. Algunos de los comentarios que dejaron los economistas fueron:

“Este tipo de comportamiento puede conducir rápidamente a la inflación o incluso a la hiperinflación una vez que la economía se acerca a su plena capacidad”. (Oliver Hart)

“En algún momento se vuelve insostenible y el país se convierte en Venezuela o Zimbabue”. (Steve Kaplan)

“Un gobierno puede hacer esto una vez, pero hacerlo de forma sistemática hará imposible vender bonos en el futuro”. (Kenneth Judd)

La MMT se nos presenta como una especie de verdad revelada a unos pocos economistas de finales del siglo XX – siendo el punto de partida el breve escrito de Warren Mosler – y que ahora predican e intentan convencer a aquellos que aún se encuentran bajo el hechizo del “mainstream economics”, o presos de “hábitos mentales del pasado” o por el “neoliberalismo”. Esto último ya constituye un inadecuado punto de partida, me refiero a comenzar a dividir la disciplina como antaño, cuando se hablaba de ciencia “burguesa” y proletaria”. Pierre Cahuc y André Zylberberg en su libro, “El negacionismo económico”, nos recuerdan al pseudocientífico soviético Lysenko a quien compara con ciertos economistas actuales que denuncian al mainstream. Como explican los economistas franceses, quienes se refieren a intelectuales franceses anticapitalistas:

“Denuncian una ciencia económica ortodoxa al servicio del (neo, ultra u ordo) liberalismo, ideología dominante contemporánea. Esta ciencia no defiende más que los intereses de la clase dominante, compuesta, según las circunstancias, de banqueros, grandes empresarios, corredores de bolsa, el 1% de los más ricos”.

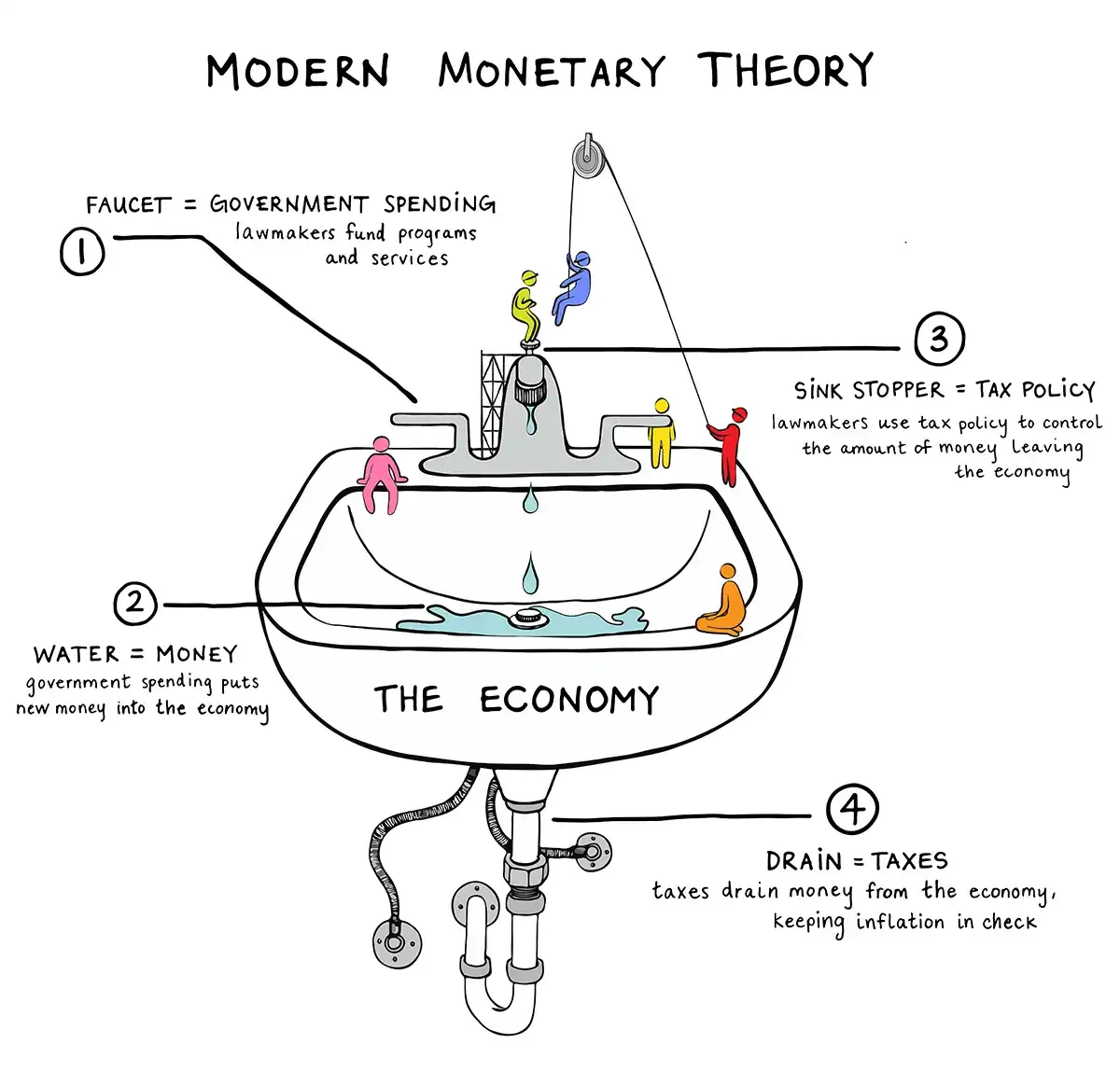

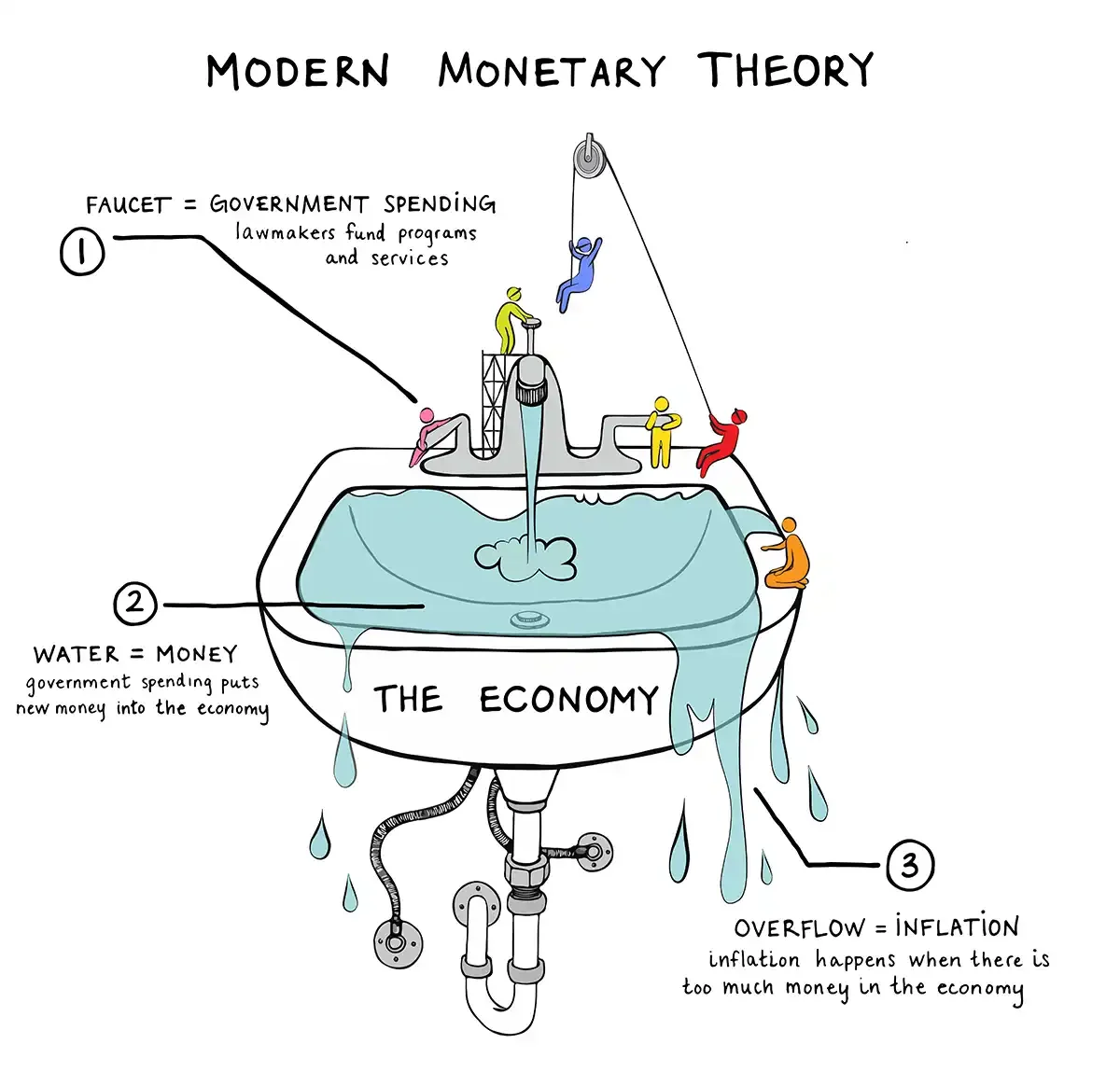

Pero sabemos que el papel lo aguanta todo, y que la precisión conceptual, la validez formal (coherencia interna) y material (compatibilidad con el mundo real) son relevantes. La Modern Monetary Theory puede parecer, a primera vista, demasiado buena para ser cierta: sostiene que el Estado no enfrenta restricciones financieras estrictas en su propia moneda, por lo que no “quiebra” en el sentido tradicional, y que instituciones como la Seguridad Social tampoco lo hacen en términos operativos. De acuerdo con lo anterior, el Estado puede expandir su gasto hasta que aparezcan presiones inflacionarias, que constituyen el verdadero límite relevante de la política fiscal. Dentro de ese marco, los impuestos no se conciben principalmente como una fuente de financiamiento del gasto público, sino como un instrumento para retirar liquidez de la economía, regular la demanda agregada y contener la inflación cuando esta se vuelve un riesgo.

Asimismo, en situaciones de crisis económica, la MMT propone que el Estado puede actuar como empleador de última instancia, garantizando trabajo a quienes lo necesiten. A medida que la economía se recupera y el sector privado vuelve a expandirse, los trabajadores incorporados a estos programas podrían transitar nuevamente hacia el empleo privado, siempre que este ofrezca condiciones salariales más atractivas que las del programa público de empleo garantizado.

En suma, todo esto opera bajo una lógica mecánica dentro de un contexto en donde pareciera que el factor tiempo, la incertidumbre no tiene cabida, y en donde los intereses egoístas del mundo de la política no existen y el “timing” con el que reacciona el Estado son precisos (por ejemplo ¿cómo saber cuándo surgen las presiones inflacionarias?). Pero como nos ha enseñado la “Public Choice Theory”, en el mundo de la política los políticos y burócratas también son movidos por intereses egoístas y buscan maximizar sus propios beneficios. Por ende, terminar con la independencia del Banco Central puede degenerar en una debacle económica como ha sucedido en países donde, justamente, el Banco Central está subordinado a los gobiernos de turno.

Recordemos la idea clave de la MMT de que el Estado que emite su propia moneda no necesita previamente de financiamiento para poder gastar, por ende, puede gastar solo hasta que aparezcan las primeras señales de inflación. Pero sucede que la inflación no aparece de la nada y resulta ser un fenómeno complejo en cuanto a sus orígenes y como se propaga a lo largo del sistema económico. La política preventiva de los bancos centrales basados en metas de inflación no puede ser dejadas de lado (aunque se puede discutir la meta establecida) para operar únicamente con la política fiscal: gasto público e impuestos (siempre impopulares), o con el programa de empleo garantizado. Además, debemos introducir las expectativas y la confianza de los ciudadanos, así como también la influencia del sector externo.

Podemos tener un escenario en donde, producto la incertidumbre y la falta de confianza en el gobierno del país, se genere una huida masiva – por parte de los ciudadanos – de la moneda nacional, la cual terminaría depreciándose, impulsando al alza los precios de los bienes importados. Así, aunque para la MMT la confianza en la moneda no es medular, en realidad sí lo es, y ejemplo de ello es el clásico caso argentino en donde los ciudadanos hace décadas no confían en su moneda debido a las políticas estatales y utilizan otros medios para ahorrar como dólares o incluso lingotes de oro. Por ende, una cosa es la teoría que puede ser muy atractiva, como lo fue décadas atrás la idea de la planificación central del sistema económico, y otras es el mundo real.

Como ya he afirmado en otros artículos la economía es una ciencia social que debe ser abordada desde un enfoque sistémico. Como ocurre en otros sistemas complejos, las relaciones causales no son unidireccionales ni lineales, sino probabilísticas y estocásticas, en donde de la interacción entre sus partes emergen nuevas propiedades. La MMT nos presenta un teoría que pareciera girar en torno al Estado, aquella institución que no solo tiene el monopolio de la coerción física sino que también de la emisión monetaria. Esto transformaría al Estado en el gran administrador de la economía, por el hecho de ser el único emisor de la moneda nacional y en donde los ciudadanos son sólo usuarios, es decir, aquellos que están obligados a demandar dinero para pagar impuestos.

Pasemos a examinar la crítica efectuada por el economista Thomas Palley en su paper “Money, fiscal policy, and interest rates: A critique of Modern Monetary Theory”[10]. El autor da a entender que lo que la MMT tiene de cierto no es nuevo y lo novedoso es erróneo. Por ejemplo, gran parte de las ideas verdaderas de la MMT ya estaban presentes en los pensadores keynesianos y post-keynesianos: la importancia de la política fiscal, la idea de que el dinero es endógeno (aunque en el corto plazo, mientras la MMT lo considera principalmente endógeno) o la soberanía monetaria no constituyen ideas revolucionarias.

Por lo demás señala que lo que es contablemente verdadero no se traduce en que sea recomendable hacerlo. Dicho de otra manera, el hecho de que efectivamente el Estado que emite su propia moneda pueda financiar su creando más dinero, no significa que sea prudente hacerlo. En resumen, la MMT describe relaciones contables, en este caso, el funcionamiento operativo del dinero estatal, pero no desarrollan de una teoría adecuada sobre las repercusiones macroeconómicas de las políticas que defienden y no toman en cuenta la complejidad de las relaciones causales en economía.

Volviendo a Nassim Taleb, el autor trata de charlatanes a los adherentes justamente por lo anterior. La MMT parten de una verdad consistente en una identidad contable en donde los pasivos del Estado = activos del sector privado. Pero Taleb señala que también es cierta la identidad lógica cuando se asevera que siempre hay igual número de compradores y vendedores en el mercado.” En palabras del autor: “Por lo tanto, siempre hay necesariamente el mismo número de compradores y vendedores, así que olvidémonos de las fluctuaciones de precios en los mercados financieros”.

Pero ¿es cierto esto? La respuesta obvia es no, porque existen crisis, burbujas financieras y pánicos financieros. Sumado a esto, el autor critica el enfoque estático de la MMT y simplista basada en identidades contables que no dan cuenta del funcionamiento de la economía en el mundo real. La MMT pretende explicar fenómenos económicos complejos a partir de tautologías contables, como las identidades sectoriales ( G - T = S - I), confundiendo relaciones contables necesarias con explicaciones causales.”

El autor también critica el hecho de que la MMT simplifica demasiado la inflación, subestima las tensiones inflacionarias y asume que el Estado puede afrontarlas sin mayores problemas por medio de los impuestos o la emisión de deuda. Por ende, la MMT carece de una teoría sólida de la inflación y sólo se limita a establecer que efectivamente existe es “límite real” (la inflación) y, cuando comience a manifestarse, el Estado debe hacer uso de las herramientas que quiten poder de compra a los ciudadanos.

Así, si bien los adherentes a la MMT afirman que la inflación es un fenómeno complejo y que los monetaristas tienden a simplificarla, para Palley la MMT cae en ese mismo error: no incorporan las expectativas, las pujas distributivas, mercados financieros, dinámicas salariales, etc. Para los partidarios de la MMT las hiperinflaciones son producto del colapso de la producción y no producto, entre otras cosas, de la emisión monetaria.

Tenemos el clásico artículo del economista Thomas J. Sargent “The Ends of Four Big Inflations” (1982)[11] en donde concluye que las 4 hiperinflaciones después de la Primera Guerra Mundial – en Alemania, Austria, Polonia y Hungría – se explican principalmente por los déficits fiscales permanentes financiados con emisión monetaria. Sumado a esto Sargent también añadió que este problema se solucionó cuando los gobiernos implementaron medidas creíbles tendientes a reducir el gasto. Específicamente Sargent destaca “la creación de un banco central independiente, legalmente obligado a rechazar la solicitud del gobierno de crédito adicional sin garantía” . Otra medida que destaca, y relacionada con la anterior, es la modificación simultánea del régimen de política fiscal. Lo mismo señalan Adam Fergusson y Richard Gaettens en sus estudios sobre la hiperinflación alemana del año 1923.

Obviamente la inflación siempre se explica por la interacción de diversos factores pero, en última instancia, es la emisión la que puja los precios al alza. Por ejemplo, ese fue el caso de la hiperinflación en Zimbabue que, con las expropiaciones y destrucción de la producción agrícola, se continuó con la emisión monetaria hasta que el gobierno tuvo que abandonar el rand y dolarizar. También tenemos el caso de Venezuela que gozó del boom del precio del petróleo pero lo que significó una masiva entrada de dólares, con la caída del precio de esta materia prima, cayeron los ingresos, el bolívar se depreció y la emisión monetaria continuó para mantener los planes sociales del chavismo.

En el caso de Allende, este comenzó con una expansión del gasto y un aumento de los salarios reales que dio, en un comienzo, una falsa sensación de riqueza, pero terminó generando presiones inflacionaria. Lo anterior junto con los controles de precios, estatizaciones e intervenciones de empresas privadas, terminó generando escasez y mercado negro, lo que significó que los precios aumentaran aún más, alimentados por la expansión del gasto público.

Pero los adherentes de la MMT tienden a minimizar el rol del Estado en la generación de esta clase de problemas económicos y buscan otras razones a la hora de explicar la inflación bajo el gobierno de la Unidad Popular de Salvador Allende, la hiperinflación Venezolana o la inflación Argentina. Pero aquí es cuando se abandonan los tecnicismo y entra en escena la ideología. Aquí lo que se hace es invertir la causalidad: la inflación y, principalmente, hiperinflación son fruto del colapso de la producción. Sumado a esto, se tiende a exculpar o minimizar la culpa del gobierno, sobre todo cuando se tratan de gobiernos de izquierda. El colapso productivo no excluye la responsabilidad de las autoridades en alimentar la inflación mediante la emisión monetaria.

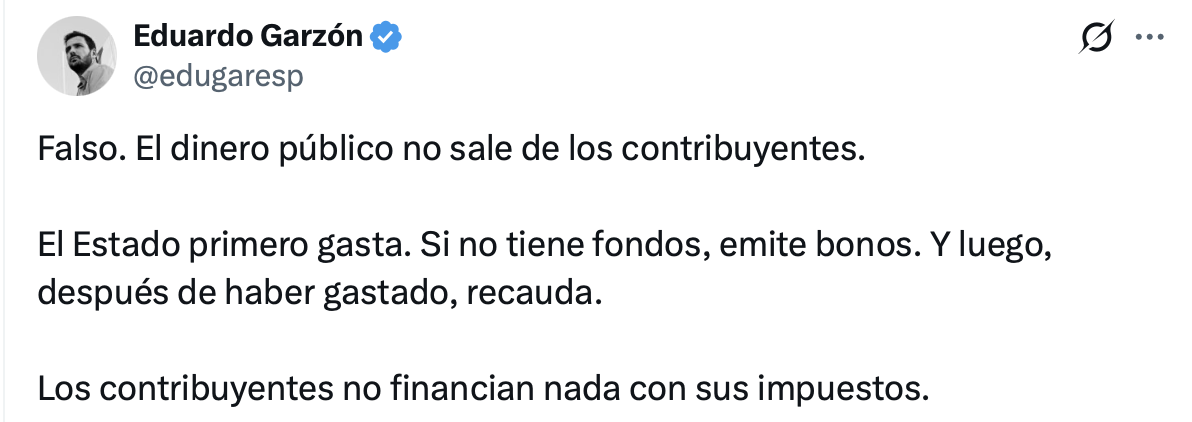

Relacionado con lo anterior tenemos que la MMT constituye una política macroeconómica al servicio de los intereses de cierta izquierda “progresista” y estatista hostil al mercado, a la empresa privada y con una visión “Estadocéntrica” de la sociedad. Ahora bien, cabe señalar que no se trata de una izquierda marxista, ya que los propios marxistas han criticado a la MMT debido a que la MMT no cambia el sistema capitalista, sino que lo mantienen por otros medios. Dentro de este sistema económico que orbita en torno al Estado el ciudadano no financia nada con sus impuestos, por ejemplo, tenemos el post de Garzón en la red “X” en donde afirma que el dinero público no sale de los contribuyentes y más adelante añade: “Los contribuyentes no financian nada con sus impuestos”.Ya sabemos que hay detrás de esta afirmación: el Estado primero gasta, y luego recauda impuestos.

Pero, frente a esta afirmación tajante, absolutista y falaz de Garzón tenemos que, aunque un Estado soberano pueda emitir su propia moneda sin enfrentar una restricción financiera igual a la de un hogar, sigue dependiendo de recursos reales producidos por la sociedad. El gasto público implica movilizar trabajo, bienes y servicios escasos, compitiendo en parte con el sector privado por esos recursos. En ese sentido, los impuestos no solo cumplen una función monetaria, sino también una función real: transferir capacidad de uso de recursos desde el sector privado hacia el Estado.

Si, como afirma Garzón (que queda en lo monetario-contable), los contribuyentes no financian en nada al Estado, entonces este último podría incrementar permanentemente el gasto lo cual es factible, pero el costo sería la depreciación de la moneda y el robo de poder adquisitivo a los ciudadanos. En otras palabras, el poder adquisitivo de la moneda que el Estado emite monopólicamente disminuiría y el mismo dinero que el Estado recaudaría por concepto de impuestos perderían valor. Si el Estado quisiera construir más carreteras u hospitales simplemente gastaría sin que previamente necesitara de los impuestos de los ciudadanos ya que, como dice Garzón, los ciudadanos no financian en nada al Estado.

Por ende el Estado necesita de los ciudadanos, principalmente que demanden esa moneda (y no huyan a otra) y que esta no se desvalorice a tal punto que los propios impuestos que recibe el Estado. Esto último, conocido como el efecto “Olivera-Tanzi” nos dice que el Estado cobra impuestos con retraso por lo que, dentro de un contexto de alta inflación, el valor real del dinero cae entre el momento en que nace el impuesto y el momento en que efectivamente se paga. Así incluso en términos monetarios podemos afirmar que los ciudadanos sí financian al Estado ya que ayuda a disminuir la necesidad de endeudamiento o de emisión.

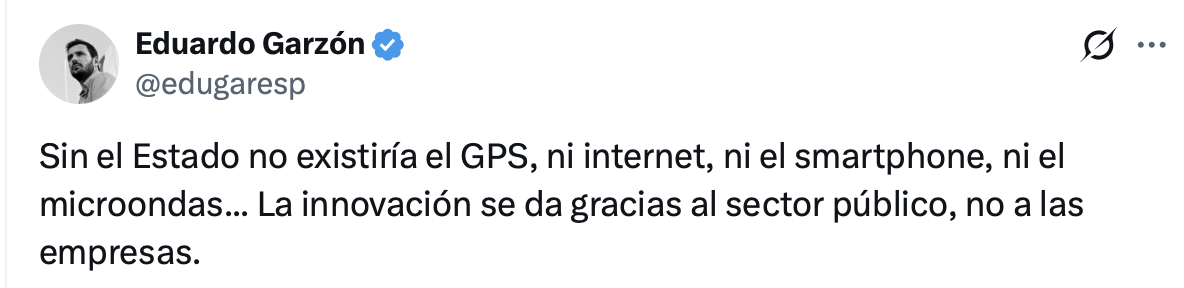

En lo que respecta a la actividad empresarial, L. Randall Wray se muestra de acuerdo con las ideas de su amiga economista Mariana Mazzucato sobre el Estado emprendedor. Si bien es cierto que el Estado ha jugado un rol importante en el procesos de innovación, es una falacia aseverar – como lo hace nuevamente Eduardo Garzón – que la innovación se da gracias al sector público, no a las empresas. No me adentraré en este tema ya que el autor podrá encontrar mis artículos sobre el libro de Mazzucato al final de este escrito

Por último son los mismos adherentes a la MMT quienes señalan que el límite con el que se encuentra el gasto público es la capacidad productiva de la economía y que si la excede, comienzan las presiones inflacionarias. Así, tenemos que, a pesar de que el Estado pueda emitir su propia moneda, en la práctica igualmente depende de los impuestos porque no puede expandir permanentemente el gasto solo creando dinero sin generar inflación o pérdida de confianza. Dicho de otra manera el Estado tendría que monetizar el gasto, si carece de los impuestos suficientes, pero tal política está sujeta límites económicos y políticos”.

En suma, aquí vemos que se mezcla lo contable-operativo con la economía real, en donde autores como el mencionado Garzón, llegan a conclusiones absolutas, tajantes y falaces. Lo que hacen los impuestos de los ciudadanos es transferir recursos reales desde el sector privado hacia el estatal, además de ayudar a mantener el valor de la moneda. Si el Estado gastara permanentemente sin recaudar el país entraría en una espiral inflacionaria. Así, al estilo Garzón, podríamos responderle con otras frases absolutistas: “El Estado imprime dinero, mientras que es el sector privado el que mantiene el valor de la moneda y crea la riqueza real que el Estado adquiere mediante el dinero que recauda vía impuestos.”

Artículos complementarios

Dinero: ¿de qué estamos hablando? (por Jan Doxrud)

Dinero e interés en la Europa medieval (por Jan Doxrud)

Inflación: ¿de qué estamos hablando? (por Jan Doxrud)

Tipo de cambio (economía): ¿de qué estamos hablando? (por Jan Doxrud)

Sistemas y sistemismo (por Jan Doxrud)

1/6- El Cisne Negro El impacto de lo altamente improbable (por Jan Doxrud)

1/2-Algunas palabras sobre el status científico de la Economía (por Jan Doxrud)

2/2-Algunas palabras sobre el status científico de la Economía (por Jan Doxrud)

1/7- Política monetaria ¿de qué estamos hablando? Introducción (por Jan Doxrud)

Breve introducción a la Teoría cuantitativa del dinero: ¿de qué estamos hablando? (por Jan Doxrud)

PIB potencial, crecimiento potencial: ¿de qué estamos hablando? (por Jan Doxrud)

1/3-Alemania, la República de Weimar y el colapso económico, 1919-1923 (por Jan Doxrud)

2/3-Alemania, la República de Weimar y el colapso económico, 1919-1923 (por Jan Doxrud)

3/3-Alemania, la República de Weimar y el colapso económico, 1919-1923 (por Jan Doxrud)

Los bancos, reserva fraccionaria y otros temas (por Jan Doxrud)

1/22- La teoría económica de John Maynard Keynes (por Jan Doxrud)

1/5- Friedrich Hayek: Banco Central y Política Monetaria (por Jan Doxrud)

1/6- Irving Fisher: Capital, Interés y Tiempo (por Jan Doxrud)

La política económica de Salvador Allende y la Unidad Popular (por Jan Doxrud)

Crónica de una crisis anunciada: La “Involución” Bolivariana (por Jan Doxrud)

1/14- La turbulenta economía argentina: una mirada panorámica (por Jan Doxrud)

La turbulencia económica mundial de 1973 (por Jan Doxrud)

1/8- El Estado emprendedor de Mariana Mazzucato. Palabras preliminares (por Jan Doxrud)

Crisis subprime: ¿de qué estamos hablando? (por Jan Doxrud)

1/11-La crisis financiera 2007-2008 en Estados Unidos (por Jan Doxrud)

[1]BlackRock's Fink: Modern Monetary Theory Is 'Garbage' (https://www.youtube.com/watch?v=OXuOPEsTQ0k)

[2] Larry Summers on modern monetary theory (https://finance.yahoo.com/video/larry-summers-modern-monetary-theory-214849499.html)

[3] Kenneth Rogoff. (https://www.project-syndicate.org/commentary/federal-reserve-modern-monetary-theory-dangers-by-kenneth-rogoff-2019-03)

[4]

Fed Chair Powell Says Concept of MMT Is 'Just Wrong'.https://www.youtube.com/watch?v=EbG6rLgw7_Y

[5] Why Warren Buffett Dislikes Modern Monetary Theory (https://finance.yahoo.com/news/why-warren-buffett-dislikes-modern-163108270.html)

[6] Scott Sumner. Understanding Modern Monetary Theory: Part 2 (https://www-econlib-org.translate.goog/library/Columns/y2021/SumnermodernmonetarytheoryPartII.html?_x_tr_sl=en&_x_tr_tl=es&_x_tr_hl=es&_x_tr_pto=tc)

[7] Sebastián Edwards. Modern Monetary Theory: Cautionary Tales from Latin America (https://www.cato.org/cato-journal/fall-2019/modern-monetary-theory-cautionary-tales-latin-america)

[8]Modern Monetary Theory: Cautionary Tales from Latin America (https://www.cato.org/sites/cato.org/files/2019-09/cj-v39n3-3.pdf)

[9] https://kentclarkcenter.org/surveys/modern-monetary-theory/

[10] http://sarkoups.free.fr/palley14b.pdf

[11] El artículo es parte del capítulo 2 del libro Inflation: Causes and Effects (https://www.nber.org/system/files/chapters/c11452/c11452.pdf)