2/2-Hablemos de petróleo (por Jan Doxrud)

Como explica Daniel Yergin el mencionado libro, si bien la historia moderna del petróleo comenzó en la última mitad del siglo XIX, fue el siglo XX el que se vio completamente transformado por esta materia prima. Esto último va de la mano del auge y desarrollo del capitalismo y de diversas empresas. Añade que el petróleo es una mercancía íntimamente entrelazada con las estrategias nacionales, la política y el poder a escala mundial, tal como aconteció durante las dos guerras mundiales, la Guerra Fría y la primera guerra del Golfo (1990-1991). A esto añade Yergin:

“Prácticamente durante un siglo y medio, el petróleo nos ha dado lo mejor y lo peor de nuestra civilización. Ha tenido tanto de liberación como de carga. La energía es la base de la sociedad industrial. Y de todas las fuentes de energía, el petróleo ha sido la más problemática debido a su papel central, su carácter estratégico, su distribución geográfica, las pautas recurrentes de la crisis de suministros, y la inevitable tentación de luchar por sus recompensas”.

De acuerdo con el autor fue después de la Segunda Guerra Mundial (1939-1945) cuando el petróleo comenzó a destronar al carbón. En el caso de Estados Unidos, una primera razón fue que el petróleo se estaba convirtiendo en una materia prima más barata en términos de producción energética por dólar. Yergin también añade otro factor: las huelgas de los mineros encabezadas por John L. Lewis, las cuales eran un “rito anual”. En palabras de Yergin:

“Para cualquier fabricante preocupado por la continuidad de su cadena de producción, para el director de una fábrica preocupado para su capacidad para hacer frente a las necesidades eléctricas en el frío invierno, la fiera retórica de Lewis y la militancia de su Sindicato de Mineros constituían una poderosa invitación a encontrar un sustitutivo al carbón”.

En Inglaterra las razones fueron principalmente económicas, ya que a finales de la década de 1950 el precio del petróleo disminuyó, no así el del carbón. Sumado esto estaba el tema medioambiental. En 1957 el Parlamento aprobó la Ley del Aire Limpio, que favoreció el uso del carbón. Anteriormente se habían establecido zonas sin humo en donde estaba prohibido quemar carbón para calentar las casas. En lo que respecta a Europa Occidental, Yergin señala que en 1955 el carbón proveía el 75% de la energía total, mientras que el carbón el 23%. En cambio, en el año 1972 sólo representaba el 22% mientras que el petróleo el 60%. En el caso de Japón, Yergin afirma que para 1950 el petróleo cubría un 7% del consumo total de energía, mientras que en 1960 ascendió al 70%.

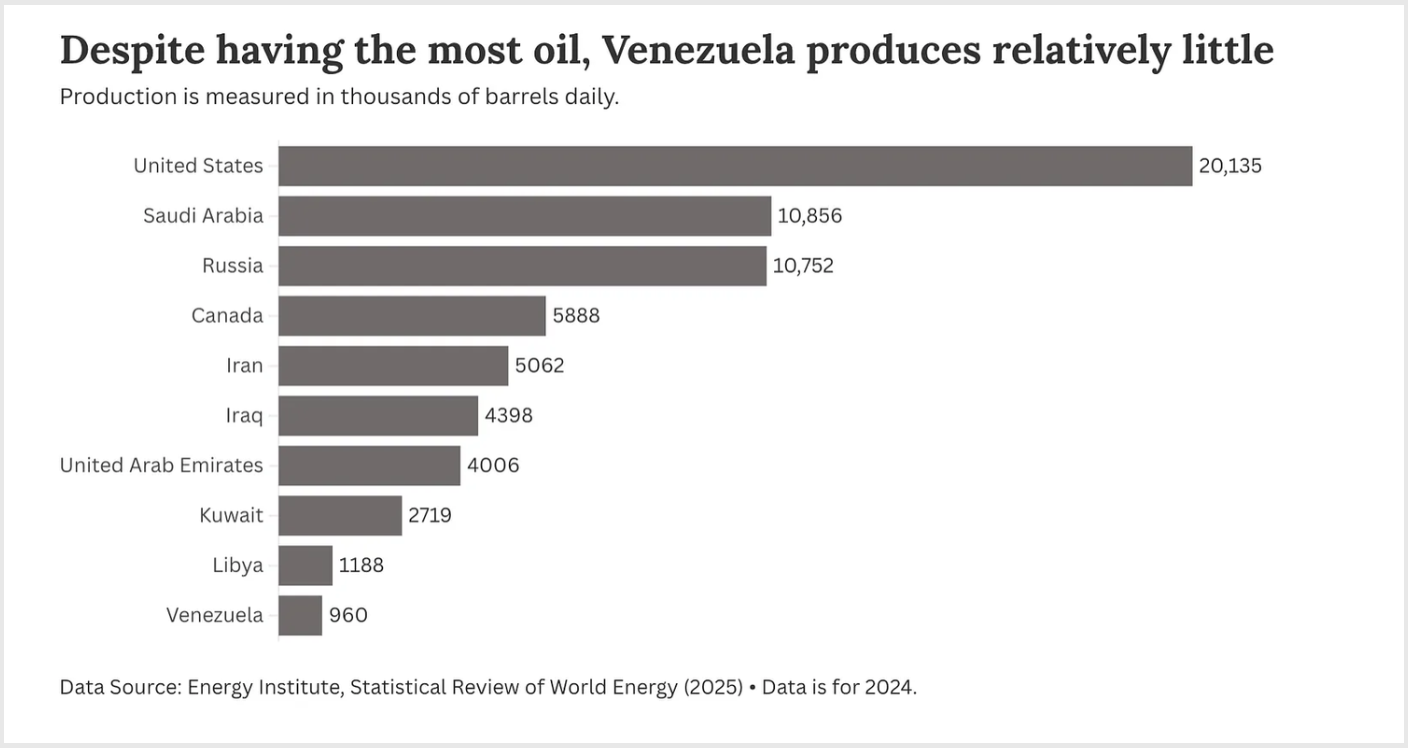

El hecho es que el petróleo sigue siendo necesario y en, el corto plazo, no hay energía alternativa que pueda sustituirlo. Actualmente los 10 principales países consumidores de petróleo y que consumen alrededor del 60-61% del petróleo mundial son: Estados Unidos, China, India, Rusia, Arabia Saudita, Japón, Corea del Sur, Brasil, Canadá y Alemania. En cuanto. En cuanto a los principales países productores de petróleo tenemos: Estados Unidos, Arabia Saudita, Rusia, Canadá, Irán, Iraq, China, Emiratos Árabes Unidos, Brasil y Kuwait (cada país tiene un diferente nivel de las exportaciones del crudo).

La transición se ve todavía lejana debido a que no hay sustitutos inmediatos para los derivados del petróleo. Además, existen países que dependen de los ingresos de este commodity. Sumado a lo anterior, las energías alternativas constituyen una amenaza al modelo económico de grandes empresas y afectaría también el estándar de vida de las personas, dado que los derivados del petróleo – como señalé en un comienzo – permean cada rincón de nuestras vidas más allá del combustible que usan aviones o automóviles.

Continuemos ahora con un breve análisis sobre la economía del petróleo. El ya citado Emilio Figueroa nos explica las fases de la actividad del sector petrolero comenzando con el “upstream”. Esta fase engloba la exploración, desarrollo y producción. Como explica el autor, buscar y encontrar petróleo es una labor compleja y ardua que implica dinero, trabajo, talento y suerte. Debido a que el número de aciertos es bajo, Figueroa afirma que la remuneración de los pocos éxitos debe alcanzar para financiar los innumerables fracasos.

En palabras de Figueroa, el finding cost “es el cociente entre las inversiones o desembolsos exploratorios y la cantidad de mineral extraíble a lo largo del tiempo (…)”. Añade que el finding cost no es nunca posible saberlo a priori, lo que hace de esta fase una incierta y riesgosa. En resumen, la exploración incluye estudios geológicos, estudios sismológicos, evaluación de riesgos, impacto ambiental, perforación exploratoria, etc.

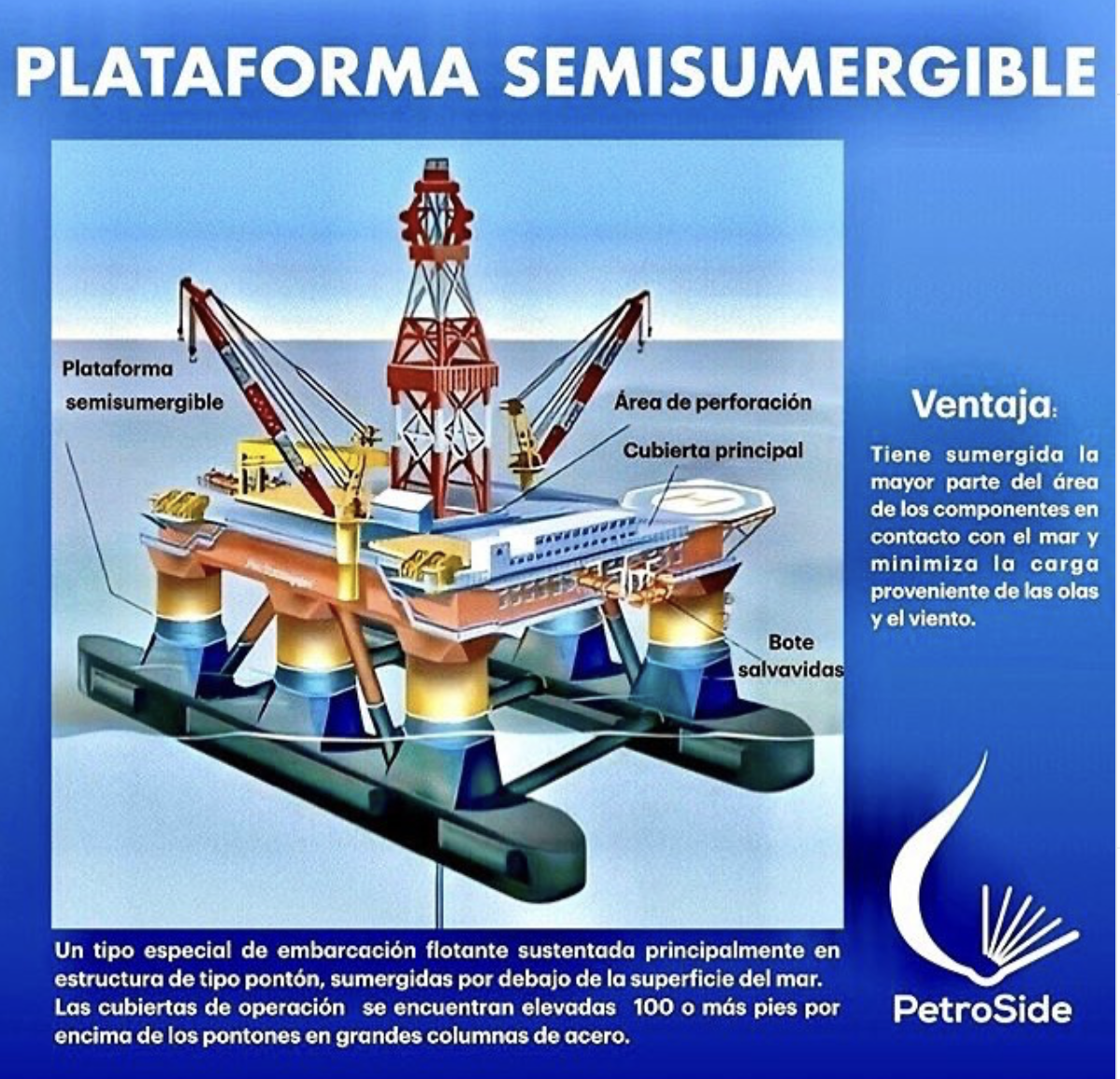

Tenemos también la perforación costa afuera (offshore) para extraer depósitos de petróleo que se encuentran en el subsuelo marino utilizando grandes plataformas. Estas últimas pueden ser fijas las cuales son utilizadas en aguas poco profundas, mientras que las semisumergibles son utilizadas en aguas más profundas y muy profundas, y que son estabilizadas mediante una serie de columnas y cascos. También podemos mencionar las Jack-up – para aguas poco profundas – que son plataformas que se transportan flotando y que son autoelevables, es decir, se elevan sobre el mar mediante el uso de patas telescópicas

En la etapa del desarrollo y producción del yacimiento (seguimos dentro de la fase upstream), las inversiones permiten determinar y consolidar el tamaño de las reservas de un campo. Las actividades básicas de esta etapa incluyen la instalación de equipos de perforación y producción, el despliegue de servicios logísticos (almacenamientos, oleoductos) y los programas de recuperación secundaria y terciaria. Esto último se relaciona con la dificultad de extraer el petróleo, por ejemplo, la primaria se refiere al petróleo que sale de manera natural, es decir, por la presión natural del yacimiento (combinado con técnicas de levantamiento artificial como el uso de bombas).

Ekofisk 2/4 B is the world’s longest-standing fixed offshore platform. Image courtesy of ConocoPhillips. (https://www.offshore-technology.com/features/the-longest-standing-fixed-offshore-platforms/)

En cambio, en la recuperación secundaria se debe intervenir activamente con métodos específicos para presionar el petróleo para que fluya, inyectando agua, gas o una combinación de ambos. Por último, la recuperación terciaria o mejorada ( Enhanced Oil Recovery, EOR) consiste en modificar las propiedades del petróleo para poder así mejorar su movilidad y extracción. En términos generales la recuperación primaria constituye un porcentaje pequeño del petróleo total disponible en un yacimiento

Las otras fases son el midstream y downstream, que engloba el transporte, almacenamiento, refinamiento, distribución, comercialización y la petroquímica. Específicamente, el midstream engloba el transporte, almacenamiento y logística del petróleo crudo, siendo así un puente entre la extracción (upstream) y el refinamiento y venta downsteram. Para ello se utilizan oleoductos, camiones cisterna, tanques ferroviarios y tanqueros oceánicos, destacando los super tanqueros Very Large Crude Carrier o VLCC. Los oleoductos son, a su vez, el resultado de empresa que fabrican las tuberías – como TMK, Nippon Steele o ArcelorMittal – y empresas que los diseñan y ensamblan como Bechtel, Saipem o TechnipFMC. Dentro del negocio de los VLCC destacan las empresas Frontline, Euronav, DHT Holdings, Bahri o international Seaways

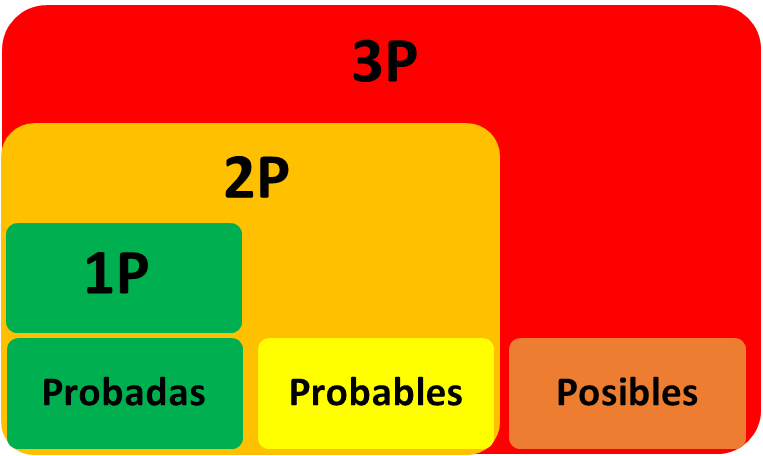

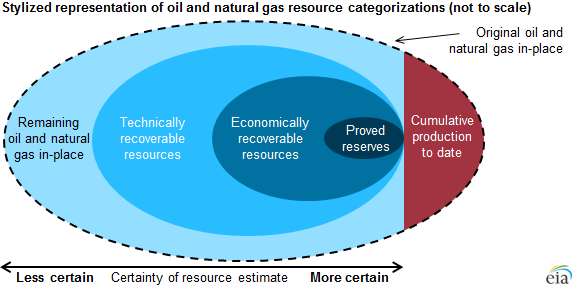

Un concepto que causa cierta confusión es el de “reservas”, de manera que nos detendremos en esto. Las reservas petroleras corresponden a los volúmenes de petróleo que se estiman pueden ser recuperados de manera rentable. Su clasificación se basa en el grado de incertidumbre y en la viabilidad económica, considerando factores tales como los métodos de extracción existentes y probados, el marco regulatorio (prohibiciones de perforación y la existencia de normativas medioambientales) y las condiciones del mercado, incluyendo la probabilidad de que el precio del petróleo supere los costos de producción.

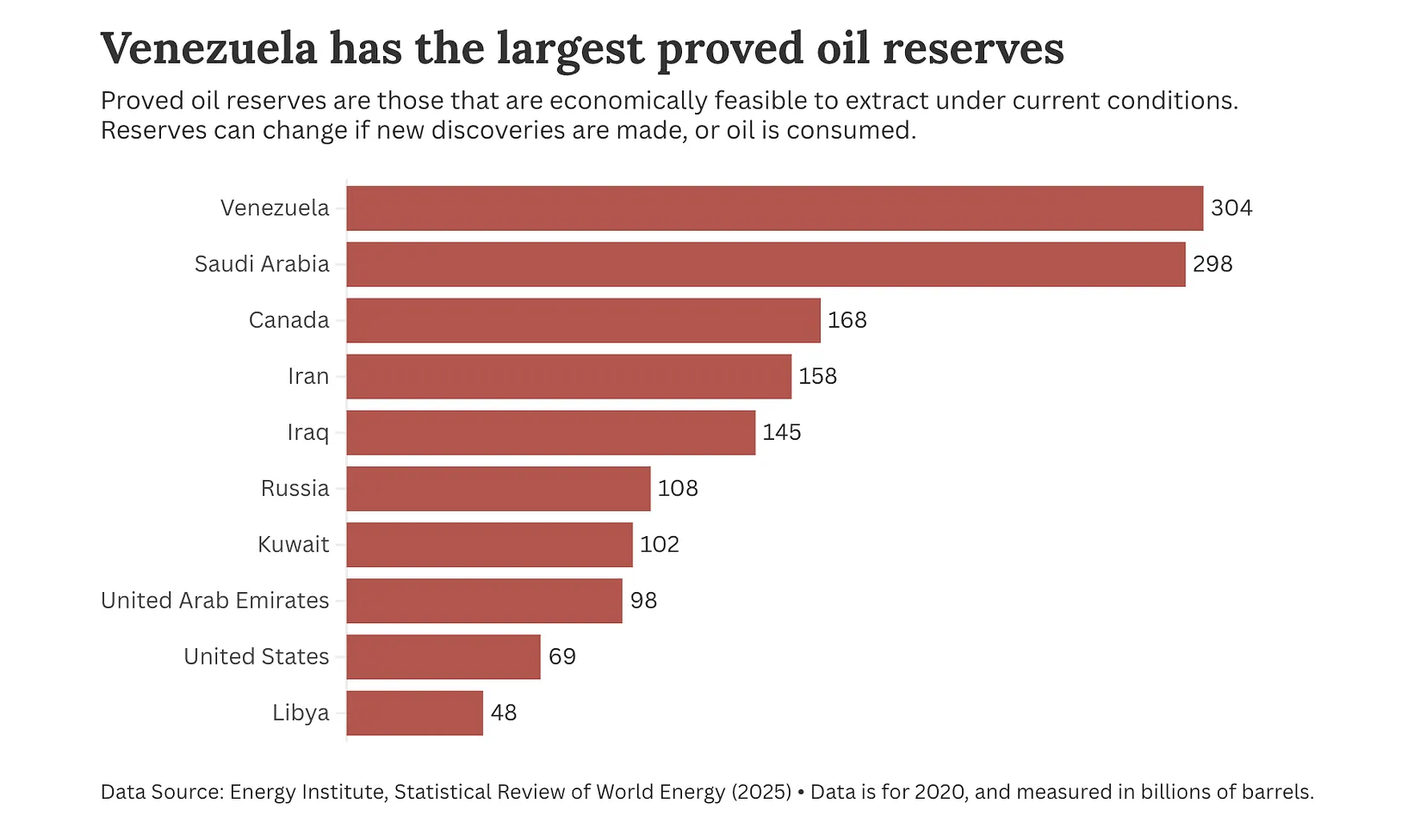

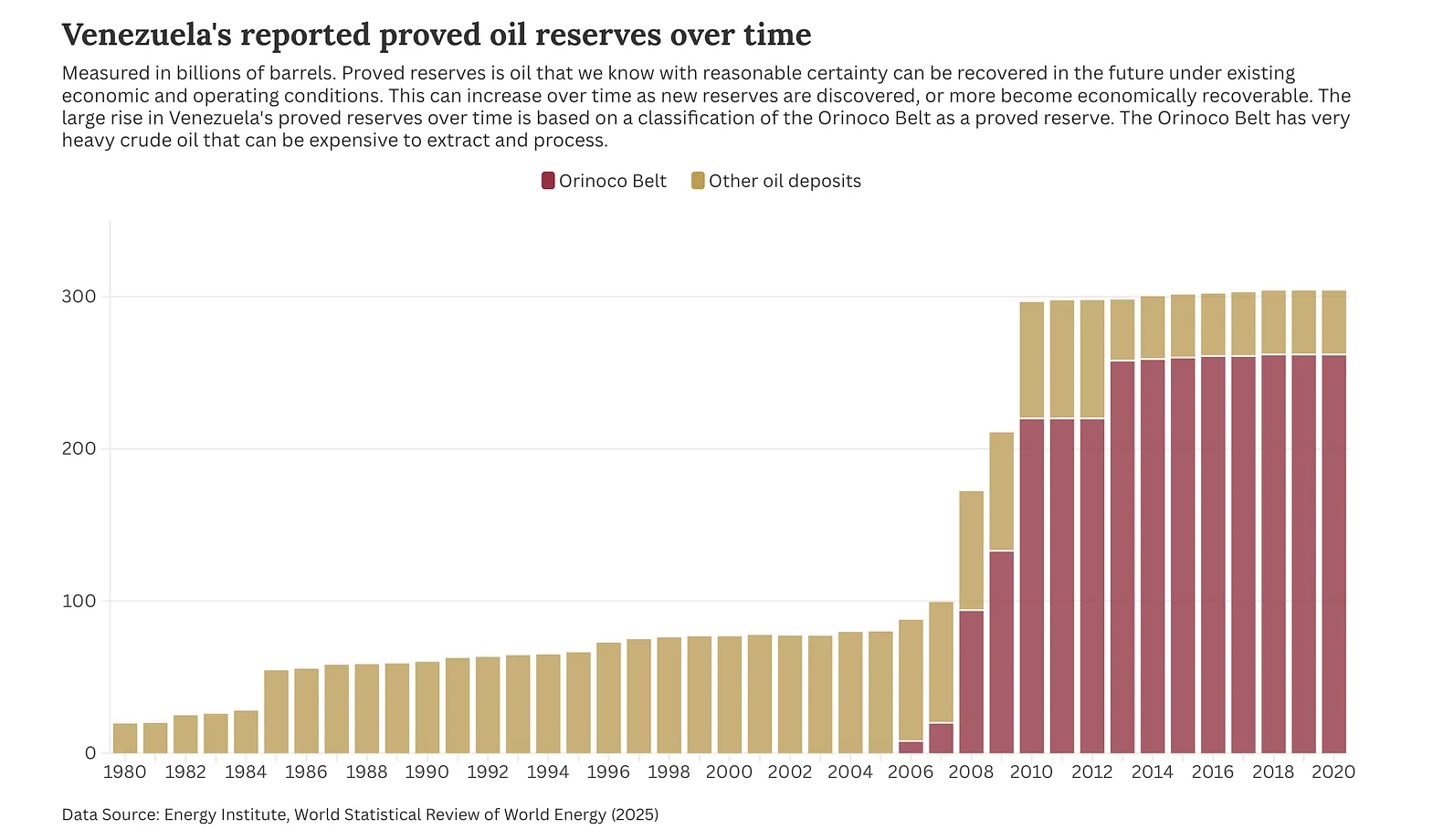

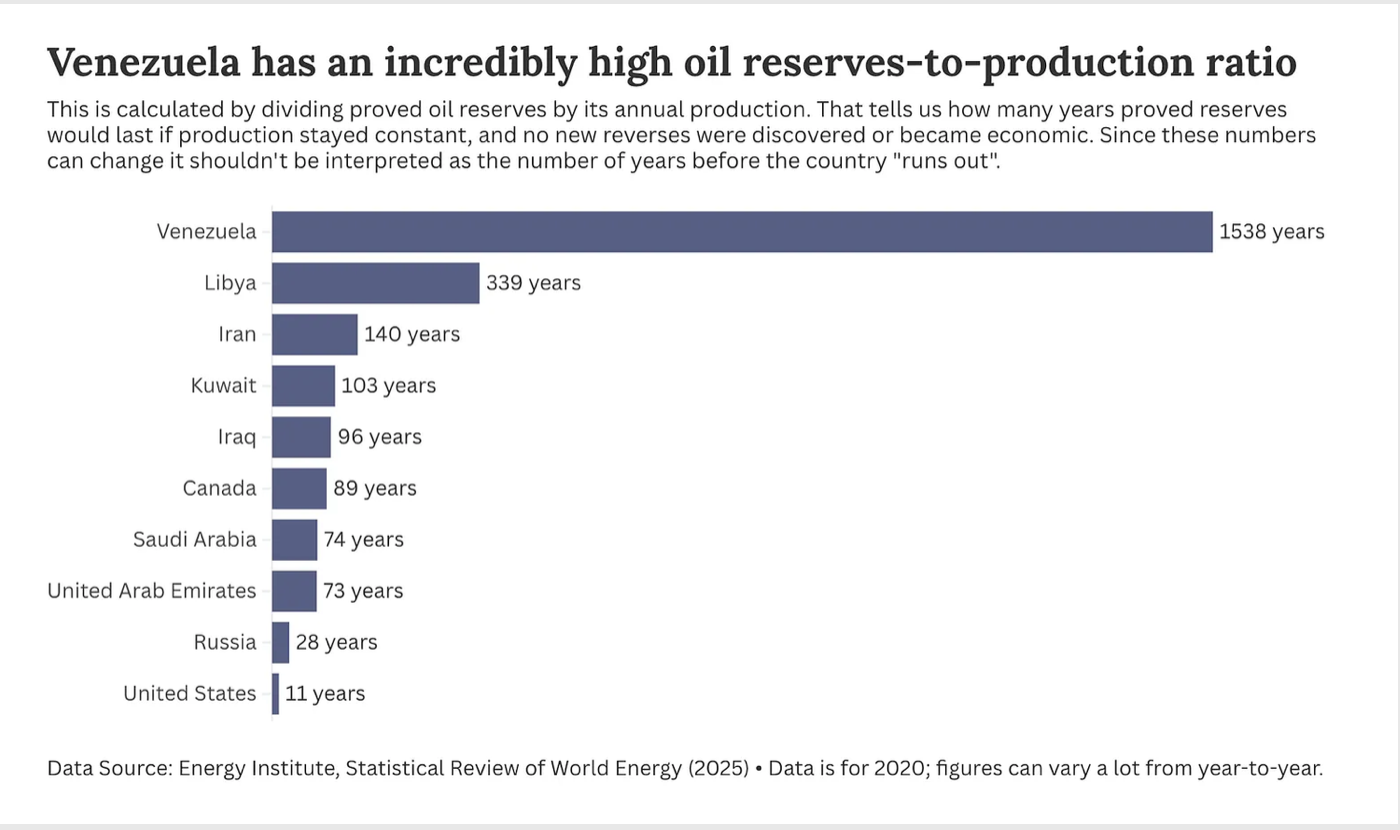

De acuerdo con lo anterior tenemos, en primer lugar, las reservas probadas que, como explica Figueroa, son aquellas reservas primarias que han sido estimadas con un alto grado de probabilidad de producir a un ritmo comercialmente aceptable. Esta clase de reservas tienen más del 90% de probabilidad de ser recuperadas. En segundo lugar, tenemos las reservas probables, las cuales tienen una probabilidad de recuperación superior al 50%. Por último, tenemos las reservas posibles que tienen menos del 50% de recuperación. Esta misma clasificación corre para las reservas secundarias y terciarias. Actualmente Venezuela tiene la mayor cantidad de reservas probadas con más de 300 mil millones de barriles. Los siguen los países que se muestran a continuación.

Sin embargo, algunos llaman a la cautela ya que tal cifra puede ser fruto de la manipulación por parte del gobierno. En un artículo, titulado "Five(ish) charts that give some context to Venezuelan oil” la científica Hannah Ritchie nos recuerda que las reservas probadas son cantidades que se espera recuperar de yacimientos conocidos con certeza razonable en las condiciones económicas y operativas existentes. Añade que hay quienes señalan que las reservas probadas por Venezuela se revisaron al alza, utilizando supuestos económicos y técnicos optimistas. La autora explica que esta revisión al alza sucedió aproximadamente entre 2007 y 2012, cuando partes de la Faja del Orinoco se clasificaron como reservas probadas.

Si bien la Faja del Orinoco contiene grandes reservas, sucede que ala mayor parte corresponde a petróleo "pesado" o incluso "extrapesado", los que significa que su extracción y procesamiento suelen ser costosos. En virtud de lo anterior la pregunta es ¿pueden estas reservas ser clasificadas como “probadas”? De acuerdo con Ritche algunos analistas corrigen esta cifra de reservas probadas y el resultado seria alrededor de 100 mil millones, con el precio del barril a USD60, por lo que a USD40 el barril, la cifra no superaría los 80 mil millones de barriles.

…

Pasemos a hablar del mercado del petróleo. Para ello debemos recordar lo dicho anteriormente y es la financiarización de este commodity. Por un lado, tenemos el mercado físico o mercado spot (parte de la “economia real”), en el cual el petróleo se intercambia mediante contratos. Por ejemplo, una refinería de Rotterdam, como Shell Pernis Refinery, puede comprar petróleo a la empresa noruega Equinor, que es la que lo produce. Este petróleo es entregado por medio de oleoductos y barcos petroleros.

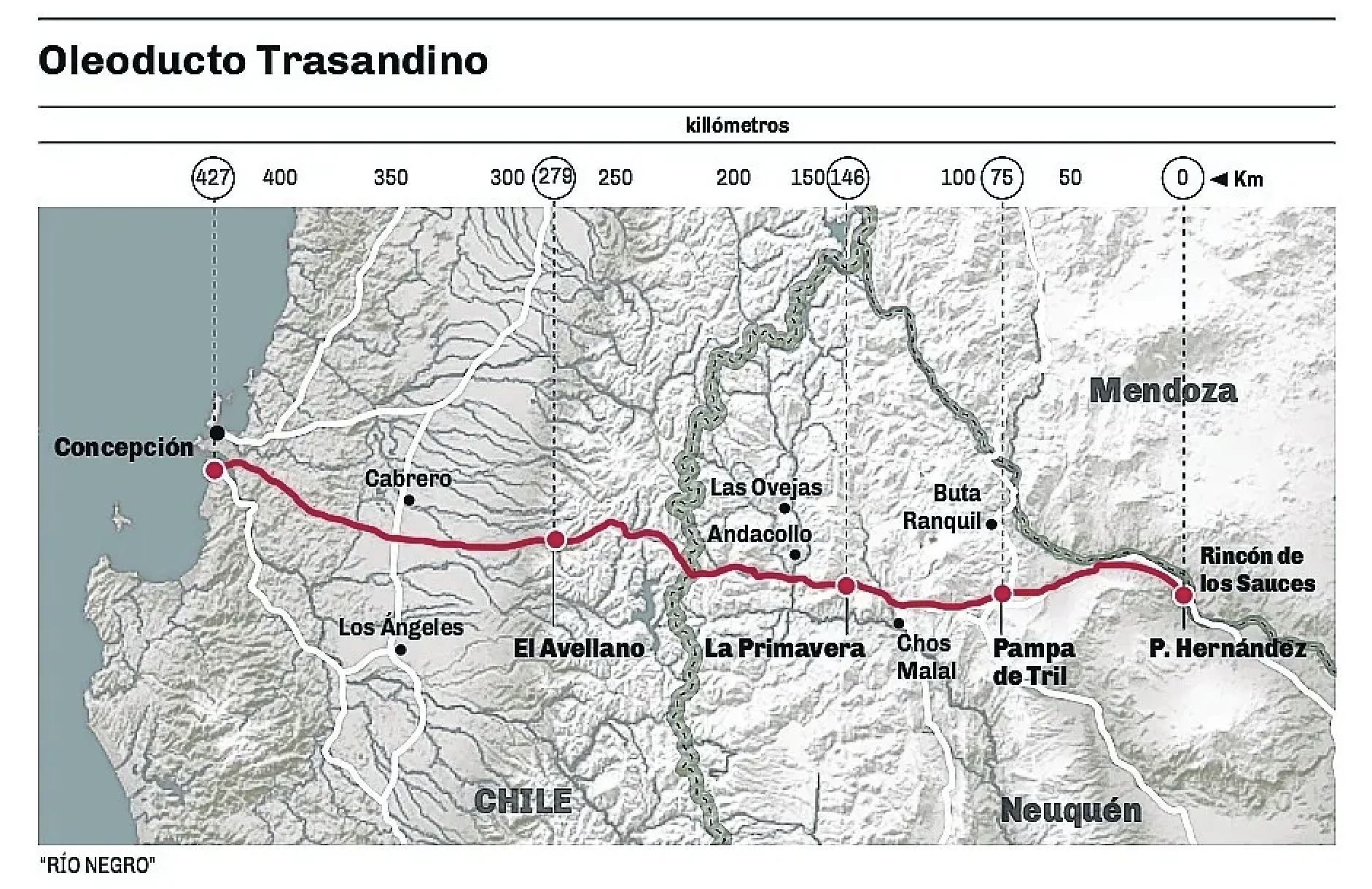

En el caso de Chile, la Empresa Nacional de Petróleo (ENAP) compra a Argentina el petróleo de Vaca Muerta, el cual es trasladado, en su mayor parte, por medio del Oleoducto Trasandino. También compra petróleo a otros países como Brasil y Estados Unidos el cual es trasladado vía marítima. Otros oleoductos en América Latina son el Caño Limón-Coveñas (Colombia), el Sistema de Oleoductos Transecuatorianos, el Oleoducto Trans-Panamá. En el caso de Europa tenemos el Oleoducto Druzhba que se extiende desde Rusia hacia países de Europa oriental y central, incluyendo a Alemania y Adria Oil Pipeline que traslada crudo desde puertos en em Adríatico hacia Europa Central. En China central resulta ser el oleoducto que conecta Kazajistán con el noreste de China, mientras que en África se encuentra el oleoducto Niger-Benin, donde el petróleo es exportado desde el puerto de Cotonou, y por medio de buques petroleros, hacia Europa y Asia.

Cabe destacar también el estratégico estrecho de Ormuz que es la ruta marítima por donde fluye cerca del 20 % y que conecta el Golfo Pérsico con el Golfo de Omán y, desde ahí con el mar Arábigo. Así este estrecho es vital para dar salida al petróleo de países como Arabia Saudita, Irán, Irak o Kuwait. La parte norte del estrecho se encuentra dominada por Irán, mientras que la parte sur es controlada por Omán y Emiratos Árabes Unidos

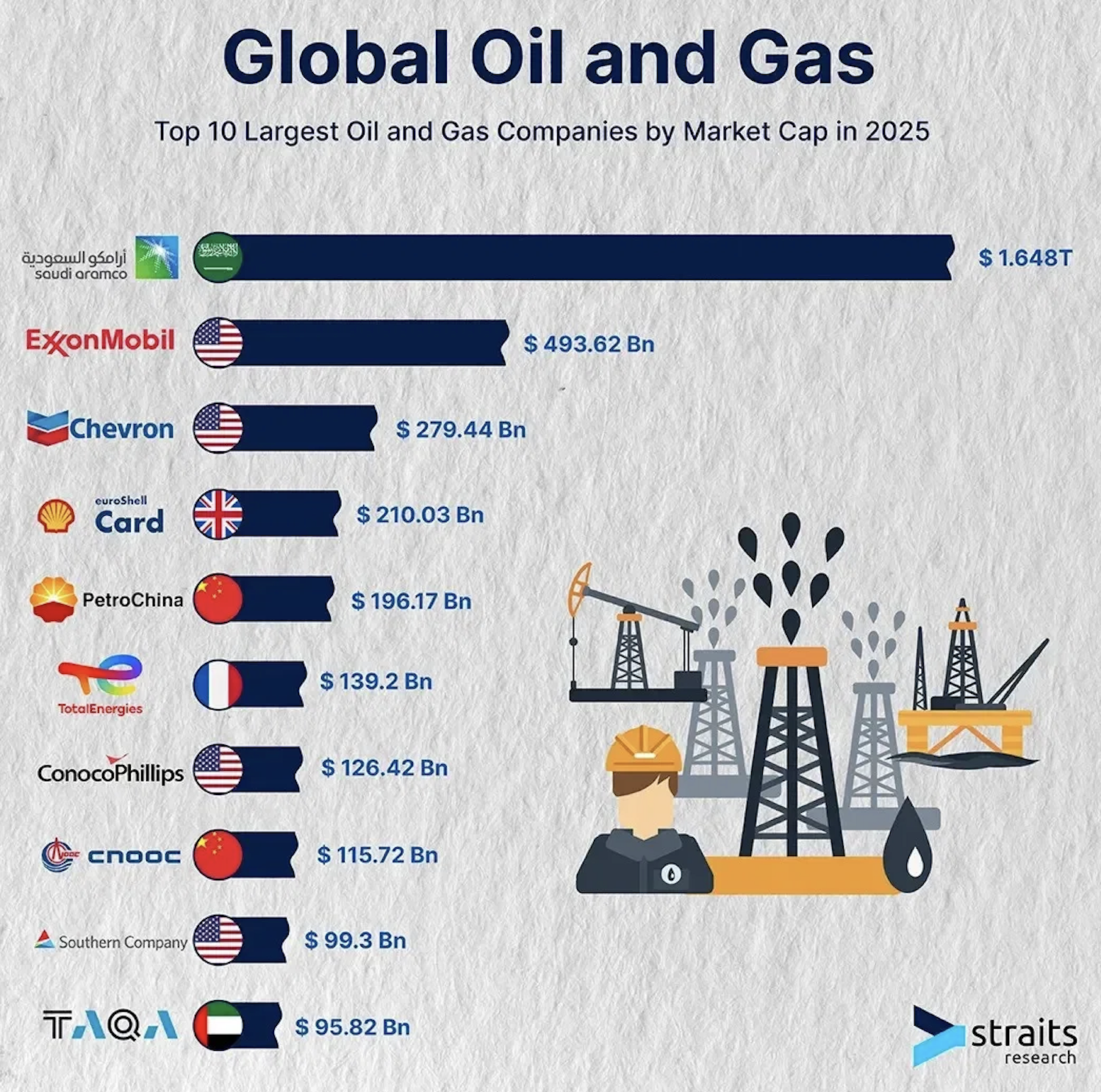

Dentro del mundo del comercio global del petróleo (siguiendo dentro de la “economía real”) hay empresas integradas, es decir, que se encargan tanto del upstream como del downstream como es el caso de Chevron, Shell o Exxon Mobil. Otras solo se encargan del upstream como es el caso de ConocoPhillips (EE.UU) o EOG Resources (EE.UU). En china tenemos Sinopec y CNPC, ambas, empresas estatales. En el caso de Rusia tenemos a Rosneft, en Arabia Saudita en Saudi Aramco y ADNOC en Abu Dabi.

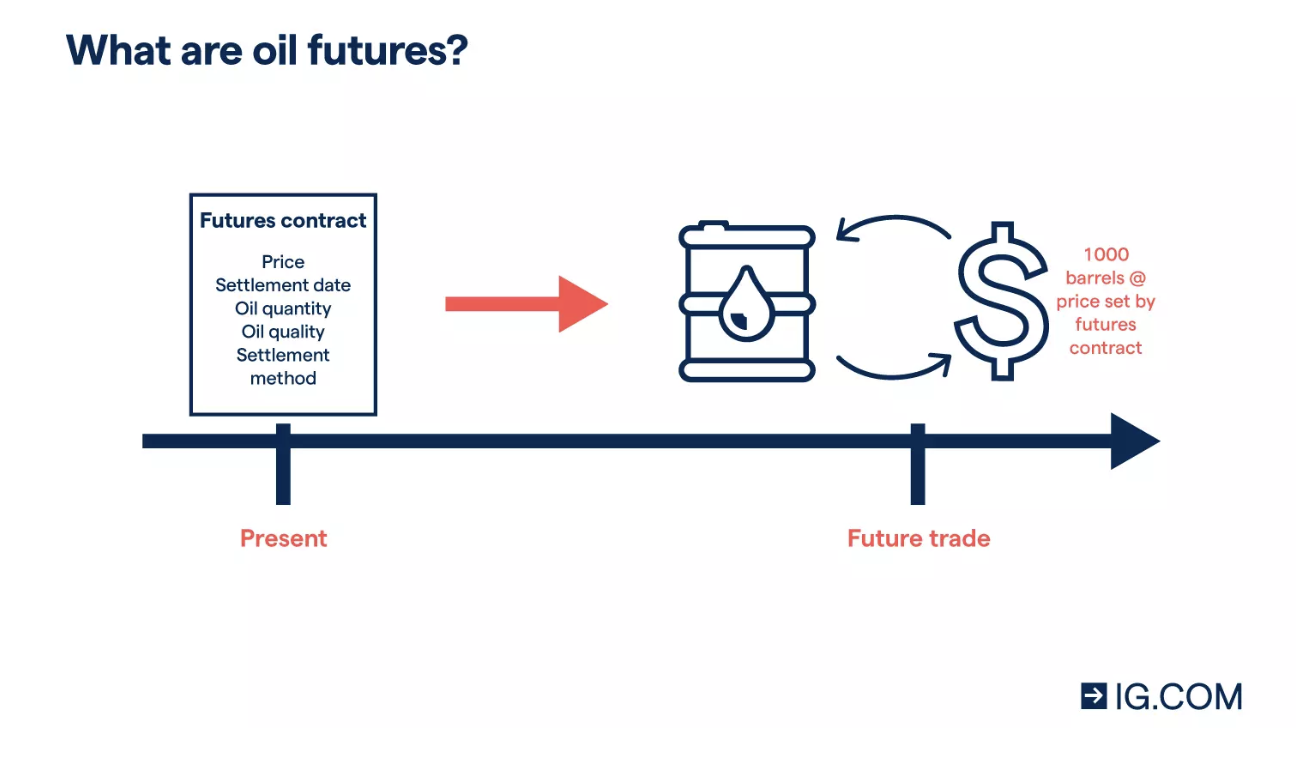

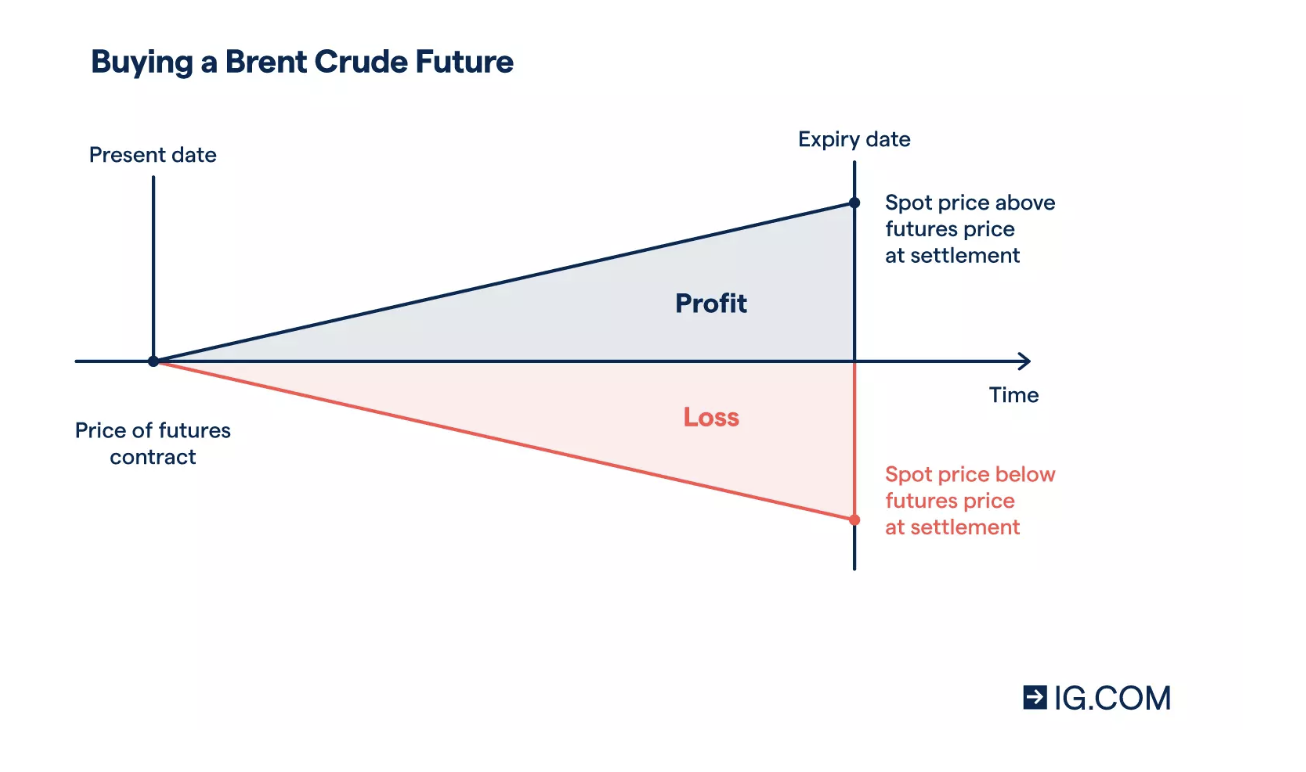

Relacionada con la “economía real”, tenemos el mercado financiero, en el cual se descubren y forman los precios a través de derivados, principalmente, los contratos futuros y opciones. Para entender esto, debemos primero definir qué es un derivado financiero. Este es un producto financiero cuyo valor deriva o depende del comportamiento de un activo subyacente que, en este, es el petróleo. Por su parte, un contrato futuro es uno llevado a cabo por dos partes en donde se acuerda el precio, la cantidad y la fecha futura en la que se realizará la compra y venta del petróleo (y en donde ambas partes están obligadas).

La opción también es un contrato que otorga al comprador el derecho – no la obligación – de comprar (opción call) o vender (opción put) petróleo a un precio previamente establecido y dentro de un plazo determinado a cambio de una prima. Algunos de los mercados en donde se transan estos instrumentos financieros son el New York Mercantile Exchange, Intercontinental Exchange (Londres) y el Dubai Mercantile Exchange.

Como señala Emilio Figueroa, en el corto plazo, el mercado de derivados a aumentado el número y velocidad de las transacciones, así como también su volumen. Sumado a esto, los mercados de derivados, producto de su transparencia y vitalidad, absorben rápidamente las expectativas e información – ya sea geopolítica, producción o demanda global – la cual es incorporada en los precios. Ahora bien, en el largo plazo se deben considerar otros factores como la oferta y la demanda física, la inversión en infraestructura y las reservas. El mismo autor explica que, en el corto plazo, el precio del crudo puede mostrar una alta volatilidad producto de la dinámica del mercado de futuros. Pero, con el tiempo, “el ruido generado en los precios se va compensando y la componente media de los mismos se explica mejor con la tradicional interacción entre la oferta y la demanda de los mercados físicos”. Junto con esto añade el mismo autor:

“Existe actualmente una equivocada tendencia en afirmar que los mercados de futuros marcan los precios de los commodities. Lo cierto es que los mercados de derivados asumen y reflejan la realidad y expectativas generadas en los mercados físicos. Se alimentan de ellos y no al revés”.

En suma, el mercado de derivados no “fija” unilateralmente el precio del petróleo, sino que refleja expectativas e información que se traducen en precios a corto plazo. Este mercado puede influir, en el corto plazo, en los precios del mercado spot, pero en el largo plazo es la oferta y demanda real lo determinante. El mercado físico influye en el mercado financiero y, a su vez, este puede afectar al mercado físico. Lo más correcto es afirmar que el precio del petróleo depende de múltiples factores, los cuales incluye el mercado financiero y el mercado spot, y otros factores geopolíticos. No está demás señalar que personas como usted y yo también podemos participar en este mercado, ya sea por medio de la compra de acciones como las de Chevron o ExxonMobil o ETFs de Blackrock que replican el movimiento de un índice del sector energético como es el caso del IYE o el VDE de Vanguard.

El petróleo continuará con nosotros por mucho tiempo más. Existen 1,77 billones (trillones en inglés) de barriles de reservas probadas de petróleo en el mundo en 2025 y el consumo anual es de alrededor de 36.5 mil millones de barriles (100 millones de barriles). Si se mantuvieran las condiciones actuales de producción y consumo, y considerando las reservas probadas actuales, el petróleo disponible sería suficiente para 47 años (reservas probadas/consumo anual). Esto no significa que en 47 años más el mundo se quedará sin petróleo, puesto que no se consideran los otros tipos de reservas (probables y posibles), las mejoras tecnológicas para la extracción de depósitos inaccesibles y recursos prospectivos, esto es, estimaciones de petróleo que podría existir.

Aun así, todavía escuchamos voces catastrofistas que nos anuncian el final del petróleo. Como suele decirse, la edad de piedra no terminó porque se acabaron las piedras. Con esto quiero dar a entender que hay un recurso infinito, que es el ingenio y la creatividad humana, tal como lo pudimos apreciar con figuiras como Gesner y Silliman y Bissell. Esto quedó en evidencia en la famosa apuesta entre el economista Julian Simon y el biólogo Paul Ehrlich, en donde el último aseveraba que ciertas materias primas (por ejemplo, el cromo, estaño, níquel) se volverían escasas, lo que llevaría a un alza de sus precios, algo que finalmente no sucedió. La innovación, la escasez, los precios (como señales e incentivos para quienes demandan y ofertan) y el uso de sustitutos deben ser considerados por aquellos catastrofistas que están constantemente anunciando el fin de alguna materia prima específica.

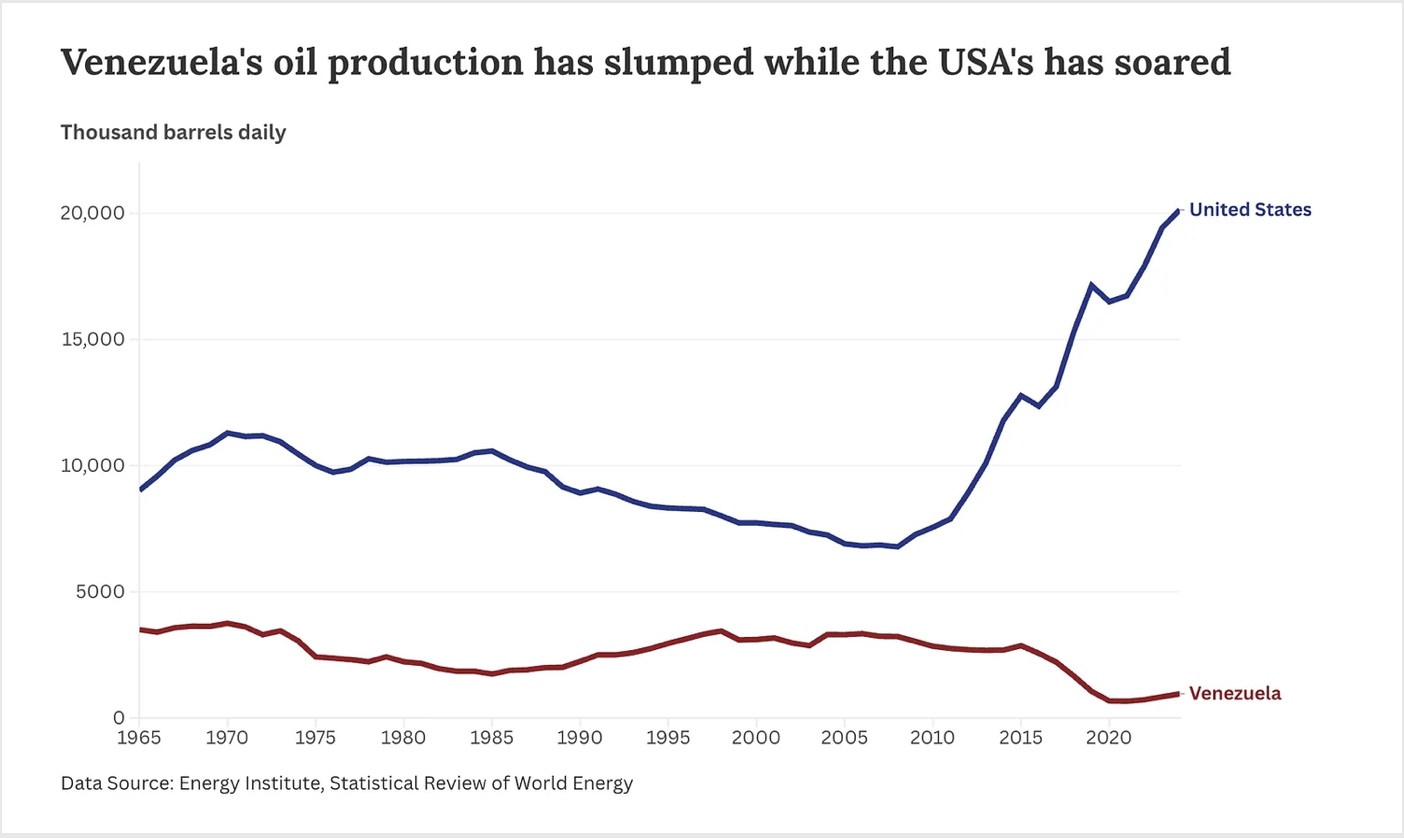

Con la intervención de Estados Unidos en la política y economía venezolana, y las tensiones con Irán, lo más probable es que la palabra petróleo estará en boga este año. Ahora bien, la situación petrolífera en Venezuela es deplorable. Como afirma Hannah Ritchie, a pesar de que Venezuela tiene mucho petróleo, el país no produce mucho en comparación con sus propias reservas y las de otros grandes productores. Añade que la ratio reservas/producción es alta, y se debe a que Venezuela posee enormes reservas probadas, pero produce relativamente poco petróleo. Esta ratio nos dice el número de años que durarían las reservas probadas y, la autora nos muestra dos escenarios. Si el número de reservas fuera de cerca de 300 mil millones de barriles, la ratio arrojaría un resultado de más 1.500 años, mientras que si bajamos esa cifra a 100 mil millones de barriles, nos daría 500 años.

No sabemos que sucederá en el futuro. A comienzos de enero Trump se reunió con los ejecutivos de las principales petroleras y habló de la necesidad de invertir USD 100 mil millones en materia energética en Venezuela. Pero la respuesta fue tibia debido a la incertidumbre política y económica. Por ejemplo, el consejero delegado de la empresa Exxon Mobil, Darren Woods, aseveró, que en primer lugar deben haber cambios significativos en Venezuela para poder invertir. En palabras de Woods: “Nos han confiscado nuestros activos allí dos veces, así que, como pueden imaginar, volver a entrar una tercera vez requeriría cambios bastante significativos”. Recordemos que tanto Exxon Mobil como ConocoPhillips terminaron sus operaciones petroleras en Venezuela en el año 2007 como respuesta a las políticas de Hugo Chávez. Por ahora, la única empresa estadounidense que opera en Venezuela (desde hace poco más de 100 años) es Chevron (y petroleras estatales de China y Rusia).

Como explica en una entrevista* el director del Programa Latinoamericano de Energía del Instituto Baker de Políticas Públicas de la Universidad Rice, Francisco Monaldi, los obstáculos del sector petrolero en Venezuela no son geológicos ni técnicos. El problema es uno político e institucional derivado de las políticas implementadas por el régimen como las nacionalizaciones y contratos incumplidos. Esto no es nada nuevo y sabemos la importancia que la economía institucional da a la existencia de reglas del juego claras. En el caso de Venezuela, Hugo Chávez, politizó PDVSA lo que significó el despido de una buena parte del personal técnico. A esto añade que Chávez “renegoció contratos de forma forzada para aumentar impuestos y garantizar mayoría estatal, y luego incumplió muchos de esos acuerdos”.

También tendremos que estar atentos con la dictadura cubana. En Cuba, la principal empresa es la estatal Unión Cuba-Petróleo (CUPET), la cual tiene el monopolio sobre la exploración, producción y refinación. No obstante lo anterior, CUPET trabaja junto a otras empresas extranjeras mixtas como Sheritt International (Canadá), Zarubezhneft (Rusia). Mientras escribo, apareció en las noticias que México dejaría de seguir enviando el crudo hacia la isla. Ahora bien, sucede que Cuba consume alrededor 112,000-117,000 barriles por día y la dictadura no produce lo suficiente para cubrir la demanda interna.

Ya a comienzos de la década de 1990 la dictadura se vio en problemas al perder a su benefactor soviético. Ahora, perdió al benefactor venezolano y, peor aún, ahora México, al parecer, no proveerá a la isla de este commodity. No bastando esto, Trump estableció, por medio de una orden ejecutiva, la imposición de aranceles a países que suministrara petróleo a la isla Habrá que ver qué medidas adoptará la dictadura para afrontar este problema, principalmente frente a la escasez de diesel.

Artículo complementario:

La turbulencia económica mundial de 1973 (por Jan Doxrud)

*Francisco Monaldi: Para una recuperación real del sector petrolero se necesita una transición democrática(https://diarioversionfinal.com/politica-dinero/francisco-monaldi-para-una-recuperacion-real-del-sector-petrolero-se-necesita-una-transicion-democratica/)