La Crisis económica de 1929 y la Gran Depresión (II) (por Jan Doxrud)

2-Rumbo a la crisis y hacia la Gran Depresión

La boyante economía estadounidense y los “felices años veinte” terminarían de manera estrepitosa con una crisis sin precedentes en lo que se refiere a su intensidad y extensión geográfica. Salvo algunas excepciones, ni siquiera los más prestigioso economistas, como Irving Fisher (1867-1947), parecieron darse cuenta de lo que se avecinaba. El 16 de octubre de 1929 Fisher, académico de la universidad de Yale, afirmaba que las cotizaciones de las acciones estadounidenses habían alcanzado lo que parecía una “meseta permanentemente elevada”. Sólo 8 días después Estados Unidos era testigo del “jueves negro”, esto es, la caída de un 2% del índice industrial Dow Jones. El 28 de octubre (lunes negro) el índice industrial cayó un 13% y al día siguiente un 12% más.

La crisis comenzó con el progresivo declive del crecimiento de los países fuera de Estados Unidos. Frieden señala que en 1928 la situación del agro empeoró en países europeos y asiáticos y, ante esta situación, las inversiones de capitales en el extranjero regresaron a Estados Unidos y el índice industrial Dow Jones subió casi sin interrupción desde 191 a principios de 1928 hasta 381 en septiembre de 1929. Los nuevos préstamos estadounidenses, que en el primer semestre de 1928, a extranjeros, alcanzaban los 140 millones de dólares al mes, se redujeron a mediados de 1928 y mediados de 1929 a 70 millones de dólares. En el segundo semestre de 1929 los préstamos al extranjero cayeron otro 50%, hasta 35 millones de dólares al mes.

Al regresar los capitales de regreso a Estados Unidos los inversores volvían al dólar y se “deshacían” de las monedas extranjeras, ejerciendo así presión sobre esas naciones sobre el valor de su moneda. Ante esto, los gobiernos europeos subieron los tipos de interés con el objetivo de evitar la fuga de capitales. LaReserva Federal (Fed) en Estados Unidos se encontraba ante un problema ya que si mantenía los tipos de interés estables, la especulación en Wall Street continuaría y la burbuja especulativa seguiría creciendo. Por otro lado, si la Fed subía los tipos de interés, entonces afectaría significativamente a los países europeos. Ante esta disyuntiva, explica Frieden, Estados Unidos dio prioridad a los problemas internos de manera que en agosto la Fed decidió aumentar los tipos de interés un 1% para poner freno a la especulación en el mercado bursátil. Septiembre de 1929 marcó el máximo de mercado y el 3 de octubre el índice comenzó a caer.

Fue a finales de octubre de 1929 cuando la especulación al alza llegó a su fin y en sólo tres semanas el mercado perdió lo que había ganado en año y medio, y en tres meses la producción industrial en Estados Unidos disminuyó un 10% y las importaciones un 20%. El precio de las materias primas también se desplomó: si el caucho se vendía a 21 centavos la libra, en 1932 se vendía a 3 centavos la libra. La seda cayó de 5,20 a 1,95 dólares por libra; el algodón, de 18 a 6 centavos la libra; el café de 23 a 8 centavos la libra. Los precios agrícolas cayeron en Estados Unidos un 52% entre 1928 y 1933, y los de los productos metálicos cayeron un 18%, mientras que los bienes de consumo duraderos cayeron sólo un 8%. El 29 de octubre, el “martes negro”, se vendieron, de acuerdo a Kindleberger, 16.400.000 de acciones. En cuanto a la producción, Rothbard señala que el golpe más duro lo recibieron las industrias de bienes de capital más que aquellas de bienes de consumo.

En cuanto a la situación monetaria, se produjo una caída de la oferta monetaria. Así a finales de 1930 el dinero y depósitos bancarios ascendían a 53,6 mil millones de dólares, mientras que el 30 de junio de 1931 la cifra era de 52,9 mil millones de dólares. Además, producto de la desconfianza en el dólar, Estados Unidos tuvo que afrontar un drenaje de oro que comenzó en septiembre de 1931 hasta junio de 1932. En este lapso, el stock de oro de Estados Unidos se redujo de 4,7 mil millones hasta 3,6 mil millones.

Como ya señalé en un comienzo, hay quienes centran su enfoque en Estados Unidos a la hora de buscar las causas de ladepresión económica, mientras que otros se centran en un enfoque más amplio, que incluye a los demás países pertenecientes a otros continentes. Sin duda esta fue una crisis integral que no puede ser explicada por un solo factor, pero no se puede obviar el peso que tuvieron los acontecimientos ocurridos en Estados Unidos. El académico de historia económica, Dereck H. Aldcroft explica que los orígenes reales de la depresión deben localizarse en Estados Unidos, puesto que esta nación produjo fuertes tensiones en el sistema económico mundial fruto de la reducción del préstamo exterior, la contracción de la demanda de importaciones.

La gran depresión en Estados Unidos terminó por contagiar al resto de los continentes. En Estados Unidos el PIB cayó un 10% entre 1929 y 1933, en países como Francia y Alemania descendió un 15% y en Inglaterra cayó sólo un 5%. En lo que respecta al desplome de los precios, esta fue más intenso y duradero en Francia donde alcanzó un 40% entre 1929 y 1935, mientras que en Estados Unidos los precios cayeron un 25% hasta 1932. En cuanto al desempleo, este alcanzó un 36% en Estados Unidos, el 43% en Alemania y el 22% en el Reino Unido. De acuerdo a Comín en Alemania, en términos absolutos, en 1933, los parados ascendieron a 6 millones mientras que en Estados Unidos 12 millones.

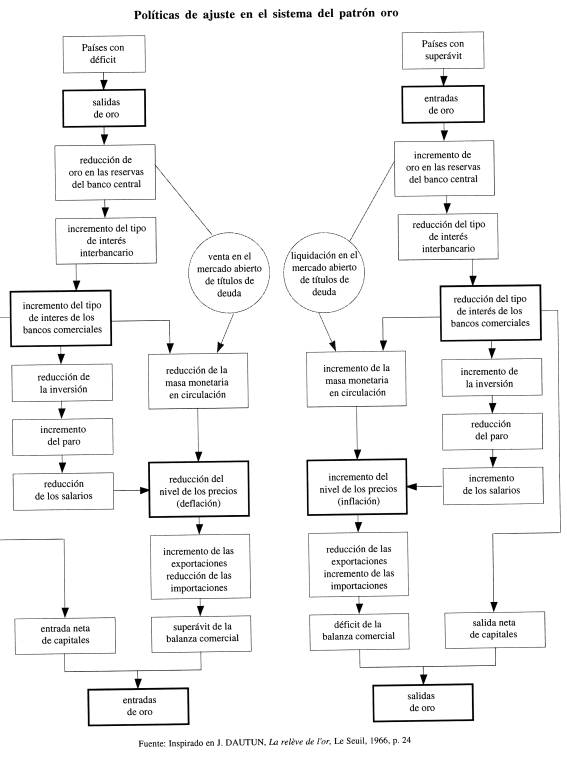

Los efectos de la gran Depresión se hicieron notar hacia el año 1931. La razón de que la crisis se convirtiera en un depresión se debió a las políticas económicas ortodoxas (patrón oro y equilibrio presupuestario) seguidas por las naciones. El detonante de la crisis fue la subida de los tipos de interés por parte de la Reserva Federal con el objetivo de desinflar la burbuja especulativa en torno al mercado bursátil. Esta medida tuvo como consecuencia la repatriación de los capitales americanos hacia Estados Unidos. Esto tuvo consecuencias negativas puesto que parte de esos capitales fueron a para en la bolsa estadounidense lo que alimentó aún más la burbuja. En agosto de 1929 la Fed aumentó el tipo de descuento 1,5 puntos porcentuales lo que tuvo como consecuencia la disminución de la inversión y del consumo.

Otra medida adoptada por el gobierno tenía que ver con la protección del sector agrícola de la competencia extranjera, lo que se tradujo en el aumento de aranceles. Estas medidas generaron desconfianza en los inversores lo que se tradujo en una caída del 20% en las cotizaciones en Wall Street. La crisis bursátil vino a empeorar las expectativas empresariales y la consecuente reducción de las inversiones. Por otra parte se redujo la demanda agregada privada, lo que vino a agravar aún más la depresión. Como ya señalé, ante estas medidas los países de Europa comenzar a copiar las políticas económicas implementadas por Estados Unidos. Por ejemplo, Alemania, ante la fuga de capitales hacia Estados Unidos, elevó los tipos de interés, para así retener esos capitales y evitar la devaluación de su moneda.

Pero esta política monetaria restrictiva sólo vino a disminuir la inversión privada y paralizar la actividad económica. En suma, el aumento de los tipos de interés por parte de la Fed creó fuertes desequilibrios en la balanza de pagos de algunos países europeos. Francisco Comín describe este panorama como sigue:

“Las inversiones exteriores en Europa disminuyeron a 1.200 millones de dólares entre 1928 y 1930. En 1929 y 1930, los países europeos con déficit en la balanza comercial tuvieron que extremar su política monetaria restrictiva para mantenerse en el patrón oro, exacerbando las presiones deflacionistas en Europa. Entre ellos, los bancos centrales de Alemania, Italia y Reino Unido incrementaron su tipo de descuento para retener la inversión extranjera. A los alarmantes desequilibrios financieros internacionales contribuían poderosamente Francia y, sobretodo, Estados Unidos. A pesar de tener un fuerte superávit en sus balanzas básicas, no hicieron lo que les reclamaba el patrón oro, que era aumentar su oferta monetaria (lo que hubiera aumentado su nivel de precios y reducido su competitividad internacional) y reducir los tipos de interés (lo que hubiera aumentado las exportaciones de capital). Con todo, el comportamiento encaminado a acumular reservas de oro no asiló a estos países del contagio de la crisis. En efecto, la depresión golpeó fuertemente a Francia finales de 1930, y su gobierno también reaccionó incrementando los tipos de interés, para proteger las reservas de oro y mantener la cotización del franco”[1].

De esta manera tenemos que uno de los grandes responsables de la depresión fue la insistencia por parte de los gobiernos de mantenerse dentro de la ortodoxia económica, es decir, seguir lo que en ese momento se consideraba como lo que era correcto hacer, ya que era parte de la tradición: mantenerse dentro del patrón oro, una política monetaria restrictiva y equilibrio presupuestario. La base monetaria de los países dependía de las reservas de oro (y otras divisas) de manera que aquellos países que perdían debido al déficit en su balanza básica, debían necesariamente aumentar los tipos de interés para atraer capital extranjero. Peroesto significó que los bancos centrales no otorgaran créditos a los bancos comerciales con problemas de liquidez, lo que los llevó ala larga a la quiebra. El descenso de los precios producto de la depresión tuvo como consecuencia que los prestatarios no pudieran devolver los préstamos bancarios, lo que a su vez hizo que los bancos pudiesen refinanciar préstamos existentes o conceder nuevos créditos. Sobre la reacción de los bancos centrales a esta situación, escribe Eichengreen:

“Los bancos centrales, como prestamistas de último recurso del sistema bancario, eran conscientes de estos problemas. Pero la prioridad que concedían a los tipos fijos del patrón oro los disuadía de intervenir en defensa del sistema bancario. La inyección de liquidez en los mercados financieros podría haber infringido las normas que los obligaban a tener un cociente mínimo entre el oro y los pasivos exteriores. Habría reforzado las dudas sobre su grado de compromiso con la defensa de la paridad del patrón oro”[2].

Opuesto a la ortodoxia económica de la época se encontraba uno de sus representantes más célebres: John Maynard Keynes. Como ya he explicado brevemente en otro artículo, Keynes era partidario de un rol más activo del Estado en economía durante la época de crisis por medio del gasto público. Pero esto último desafiaba uno de los dogmas de aquella época que era el equilibrio presupuestario. Para Keynes, los seguidores de la ortodoxia nunca llegarían al equilibrio económico por medio de la caída de los costes laborales que reducirían los precios y aumentarían las exportaciones.

https://simplycharly.com/people/john-maynard-keynes

De acuerdo con Keynes la rigidez de los salarios nominales, producto del poder de negociación de los sindicatos y la rigidez de los precios, fruto del poder de mercado que tenían los oligopolios, impedía el ajuste del modelo clásico por medio e los precios. Pero prevaleció la idea de que la recesión se corregiría a si misma, es decir, una vez que los salarios disminuyeran lo suficiente, entonces los precios caerían lo bastante como para que los consumidores comenzaran nuevamente a comprar. En palabras de Frieden:

“La Reserva Federal recurrió a las medidas monetarias habituales para imponer una brusca austeridad. Esa política «liquidacionista» tendía a reducir los precios y salarios con el fin de liquidar los excedentes de mano de obra, alimentos y mercancías. El consejo del ex secretario del Tesoro, Andrew Mellon, al presidente Hoover era típico «Liquidar mano de obra excedente, liquidar reservas almacenadas, liquidar agricultores, liquidar propiedades inmobiliarias…eliminar la parte podrida del sistema». Por eso la Reserva Federal mantuvo los tipos de interés relativamente altos – al 2,5 por 1000 en un momento en que los precios caían alrededor del 15 por 100 cada año – e intentó supervisar un desarrollo ordenado de lo que creía que era un declive cíclico típico. Los precios y salarios caerían y finalmente la economía se recuperaría”[3].

Pero los problemas no se resolvieron y para 1933 – el quinto año de la Gran Depresión – el desempleo en Estados Unidos era del 25%, de manera que las políticas deflacionistas y liquidacionistas sólo vinieron a profundizar el desplome de la economía. Pero no eran sólo las autoridades económicas las que se mantenían dentro de esta tradición, sino que también los empresarios, ya que tal tradición les daba una justificación para poder despedir a trabajadores yreducir salarios. Autores como Rothbard se mostraban a favor de una política liquidacionsita y fue muy crítico del accionar del Presidente Herbert Hoover quien fue el verdadero creador del New Deal, siendo Franklin D. Roosevelt un mero continuador de su política.

En términos modernos, esta discusión es similar a la que existe en nuestros tiempos entre los partidarios de la “austeridad” económica, post crisis subprime, y aquellos que abogan por una mayor inyección de liquidez en el sistema. También critica el economista estadounidense el actuar de la Fed por insistir en combatir la depresión por medio de su política inflacionista. En palabras de Rothbard:

“En un acto sin precedentes en su historia, durante la semana del crack – la última de octubre –, la Reserva Federal añadió casi 300 millones de dólares a las reservas de los bancos nacionales. Durante esa semana, la Reserva Federal duplico sus tenencias de bonos del gobierno, añadiendo más de 150 millones a sus reservas, y descontó cerca de 20 millones de dólares más a sus bancos miembros. En lugar de atravesar una sana y rápida liquidación de las posiciones perdedoras, la economía estaba condenada a estar continuamente apuntaladas por las medidas del gobierno que sólo podían prolongar su estado de padecimiento”[4].

Rothbard se refiere a aquella interpretación – como la de Friedman y Schwartz – que critica la política “conservadora” (restrictiva) apegada a la ortodoxia seguida por la Fed durante el último trimestre de 1932. En opinión del economista, la política de la Fed,lejos de ser ortodoxa y deflacionista, fue de hecho inflacionista.

Otro aspecto de la Gran Depresión fueron las quiebras bancarias. De acuerdo a Comín, el porcentaje de países con quiebras bancarias se disparó al 40% en 1931. Las causas de esto se explican debido, en primer lugar, a que los bancos no pudieron hacer frente a las demandas generalizadas de retirada de fondos de sus clientes. En segundo lugar, algunos bancos enfrentaron problemas de liquidez, esto es, insuficiencia de efectivo en caja frente a los depósitos. En tercer lugar, los bancos enfrentaron problemas de solvencia, es decir, insuficiencia de capital frente a los activos totales.

Tal como está retratado en aquella famosa escena de la película “Mary Poppins”, a la menor señal de que un banco presentaba dificultades en cumplir con sus obligaciones, los depositantes sacaban en masa su dinero y, ante la posibilidad de que esa moneda se desvinculara del oro, las personas tenían los incentivos suficientes de transformar su moneda, acciones y bonos en oro o en algún instrumento financiero denominado en una moneda más fiable.

http://www.thrive-counseling.net/great-depression.html

Un problema adicional fue que los bancos centrales no actuaron como “prestamistas de última instancia”, es decir, no suministraron liquidez al sistema bancario para así evitar una crisis sistémica. Ante aquellos bancos insolventes, los gobiernos los dejaron quebrar, en otras palabras, decidieron no nacionalizarlos por medio de la compra de acciones con dinero publico para de esa manera recapitalizarlos. El pánico de liquidez se extendió a su vez a las hipotecas, tal como lo explica Kindleberger:

“Cuando el detentador de una hipoteca quería el dinero y el propietario de la casa tenía dificultades para encontrar un nuevo préstamo en otro lugar – caso bastante frecuente – se emprendía el desahucio. El precio de la vivienda y las nuevas construcciones cayó abruptamente, muchas más rápidamente de lo que pueda explicarse por los efectos en la riqueza producidos por la pérdida de valor del mercado de valores, por la disminución del crecimiento de la población o por el ciclo Kuznets*”[5].

Corridas bancarias

Mientras tanto, en Europa, fue en Austria donde se desencadenó la crisis bancaria específicamente con la crisis del Creditanstalt, fundado en 1855 por la familia Rothschild. El rescate por parte del Estado fue tardío y el pánico se extendió a Hungría y a la vecina Alemania, donde el Reichsbank no suministró la suficiente liquidez para evitar que el sistema colapsara. La crisis bancaria en Europa central contagió a los países acreedores como Estados Unidos y Reino Unido. En 1931 este último país decidió abandonar el patrón oro y la inconvertibilidad de la libra esterlina.

En Estados Unidos quebraron 9.500 bancos entre 1929 y 1933, lo cual se debió, principalmente, como lo señalaron Milton Friedman y Anna Schwartz, a la política restrictiva de la Fed. Cabe preguntarse ahora si, frente a la debacle económica, las naciones insistieron en mantenerse dentro de la ortodoxia económica. Ya señalamos el ejemplo del Reino Unido que marcaría una tendencia en los demás países. Sucedió que quince naciones siguieron ese ejemplo y abandonaron el patrón oro de manera que, sin la “jaula del oro”, ahora los gobiernos podían llevar a cabo una política monetaria expansiva, devaluar sus divisas, reducir el tipo de interés y aumentar el déficit presupuestario como lo había sugerido Keynes. Sobre este tema escribe Frieden:

“Los países cuyo sistema monetario se basaba en el oro tenían que dejar que sus precios siguieran su curso, ya que los precios nacionales eran simplemente una expresión local de los precios mundiales. Los intentos de imprimir dinero llevaría a los inversores a deshacerse de la moneda nacional (devaluada) a cambio de oro. El patrón oro proscribía los estímulos monetarios, y no había otras opciones. Casi nadie apoyaba el gasto deficitario – en su campaña electora de 1932 contra Hoover, Roosevelt criticó la incapacidad del presidente para equilibrar el presupuesto –, y la protección comercial, otro remedio habitual, fue intentada en todas partes sin resultado”[6].

En Estados Unidos, el Presidente Franklin D. Roosevelt (1933-1945) implementó el New Deal, abandonó el patrón oro y devaluó el dólar en un 75% en 1933. La expectativa de una devaluación del dólar frente al oro hizo que las personas se dirigieran a los bancos a retirar su dinero y cambiarlo por oro, lo que llevó a Roosevelt a cerrar los bancos e implementar medidas de emergencia para estabilizar el sistema financiero. Países asiáticos como China, también rompieron con el patrón metálico. Frieden explica el panorama tras esta decisión de desvincularse del patrón oro:

“El gobierno estadounidense, liberado de las constricciones del patrón oro, pudo aumentar la oferta monetaria, elevar los precios y poner de nuevo en marcha la economía. Durante el primer año desde que se devaluó el dólar, la Reserva Federal amplió la base monetaria en un 12 por 100 y mantuvo esa tasa de crecimiento hasta 1937, cuando la oferta monetaria era alrededor del 50 por 100 más alta que en marzo de 1933. Al circular más dinero los precios aumentaban continuamente, y esa inversión de la deflación fue decisiva para sacar la economía de la Depresión. El gasto deficitario no desempeñó apenas ningún papel, ya que la Administración Roosevelt no empezó realmente a experimentar con la política fiscal hasta 1938-1939, cuando lo peor de la Depresión había pasado. Casi la totalidad de la recuperación en Estados Unidos se debió a la relajación de la política monetaria posibilitada por la devaluación”[7].

Sistema de Patrón Oro

China comenzó a exportar plata a Estados Unidos ya que este país, para ayudar su sector minero, comenzó a comprar grandes cantidades de plata para mantener su precio artificialmente alto. Al subir el valor intrínseco de las monedas de plata chinas, estas comenzaron a ser exportadas, lo que tuvo como consecuencia una deflación en el país. Finalmente China desmonetizó la plata en 1935 y comenzó a emitir billetes. En otras palabras, China paso de un régimen metálico basado en la plata a un sistema fiduciario (dinero no respaldado).

En cuanto al comercio exterior este terminó por desintegrarse producto de las políticas mercantilistas, nacionalistas y proteccionistas adoptadas por los distintos gobierno que quisieron resguardarse de la competencia extranjera. Las políticas implementadas incluyeron las devaluaciones competitivas, altos aranceles, cuotas de importación, licencias y subsidios estatales a ciertas empresas estratégicas. Jeffry Frieden destaca el caso de la “guerra de la mantequilla” en donde Nueva Zelanda y Dinamarca, principales abastecedores de mantequilla al Reino Unido, emprendieron una lucha de devaluaciones.

A principios de 1930 el gobierno neozelandés devaluó su moneda alrededor del 5% frente a la libra esterlina. En 1932 los daneses devaluaron su moneda un 5% frente a la libra esterlina y cuatro meses después Nueva Zelanda contraatacó con una devaluación del 15%. La respuesta danesa no se hizo esperar: devaluó su moneda un 17% frente a la libra. De acuerdo a Kindleberger, en Estados Unidos las importaciones cayeron desde 396 millones de dólares en septiembre de 1929 a 307 millones en septiembre.

La consecuencia de esto, explica el mismo autor, fue la generación de un excedente de exportación de más de 100 millones de dólares en cada uno de los cuatro meses desde octubre de 1929 hasta enerode 1930. Los países en vías de desarrollo también se vieron fuertemente afectados. Kindleberger, siguiendo el estudio de Stephen Triantis, dividía los productos primarios, de los cuales dependían esta clase de países, como sigue:

a) Alimentos básicos, con poca elasticidad de demanda.

b) Alimentos de semi-lujo, como productos lácteos, carne y fruta, que disminuyeron menos que los bienes anteriores por la mayor elasticidad de su precio.

c) Materias primas, salvo carburante, entre las cuales había sobre todo minerales metálicos, madera y curtidos, que tenían una elasticidad de renta muy alta.

d) Materiales con baja elasticidadde renta, sobre todo petróleo y papel*.

Como comenta Kindlberger, en general, los países especializados en los bienes (c), como era el caso de Chile, Bolivia, Malasia y Perú, lo pasaron peor, en comparación con los exportadores de petróleo, como era el caso de Venezuela, que fueron protegidos por la inelasticidad de renta de la demanda. Por su parte, los exportadores de trigo y de café lo pasaron peor que aquellos que vendían mantequilla y carne al exterior.

En el caso de Chile, Carlos Ibañez del Campo, ante la difícil situación, recibió poderes de emergencia por parte del Congreso. Ibañez se comprometió a defender el orden social (contra los que clamaban por una mayor influencia de civiles en el gobierno), la estabilidad del peso y la solvencia del Banco Central. Ibañez tuvo que enfrentar huelgas, como fue la de los médicos, arquitectos, dentistas, empleados de bancos y profesores. Finalmente el16 de julio de 1931 cede el poder al Presidente del Senado, Pedro Opazo Letelier. Ese mismo día, Ibañez del Campo se dirigido en auto hacia Los Andes, donde aborda un tren rumbo a Mendoza, para finalmente instalarse en Buenos Aires.

En la gradual desintegración del comercio internacional, fue Estados Unidos el que marcó la pauta al aprobar en 1930 el Arancel Smoot-Hawley que significó el aumento de los aranceles a los productos importados. Ahora bien, Comín señala que dicho arancel no fue el responsable ni el desencadenante de la Gran Depresión, ya que sólo aumentó la protección media de la economía estadounidense en un 6%. A esto añade el autor que la relevancia de tal arancel fue el de mostrar al resto del mundo que Estados Unidos había optado por proteger su industria, política que fue emulada por las naciones europeas. La implementación del Arancel Smoot-Hawley tuvo su génesis en intereses específicos de los políticos. Por ejemplo, el senador republicano Reed Smoot buscaba proteger la industria de la remolacha azucarera que se cultivaba en su distrito electoral. Sobre las consecuencias de esta política señala Comín:

“Las consecuencias de la Ley Smoot-Hawley, aún rebajándolas como lo sugiere Irwin, fueron muy graves por la reacción proteccionista que despertó en los demás países. El caso es que, para combatir la crisis de la década de 1930, todos los países adoptaron políticas comerciales proteccionistas, mediante los incrementos de las tarifas arancelarias, las restricciones cuantitativas a las importaciones, el control de cambios, los acuerdos comerciales bilaterales y la creación de bloques económicos. Con estas políticas todos los países salieron perdiendo porque se desaprovecharon las ventajas del comercio internacional para el bienestar mundial”[8].

Palabras finales:

La crisis de 1929 y la posterior depresión causaron un gran impacto en la vida de las personas de la época. Millones de desempleados, miles de familia viviendo en la miseria, además de la inestabilidad política y económica. Esto permitió que, en algunos países (como Alemania), las personas comenzaran a buscar soluciones en líderes autoritarios y demagogos que prometieran acabar con los efectos de la crisis de manera inmediata, como fue el caso de Hitler. En Chile, significó el final del régimen autoritario de Ibañez y el inicio de un período de inestabilidad política marcado por el establecimiento de una breve “República Socialista”, para que finalmente se volviera al orden institucional bajo el segundo gobierno de Alessandri.

La crisis de 1929 también significó un importante cambio en las políticas económicas de los gobiernos, por ejemplo la política de intervencionismo – inédito en Estados Unidos – iniciado por Hoover y seguido por Roosevelt, a través del New Deal. La crisis y sus efectos también repercutió en la academia, es decir, en la teoría económica y en los economistas. Si tuviésemos que simplificar las posturas, podríamos decir que existían dos. La primera era la de John Maynard Keynes, quien abogaba por la intervención estatal par sanear la economía por medio del gasto público. La segunda postura la representaba Friedrich Hayek, austriaco liberal que era partidario del denominado “liquidacionsimo” (de las malas inversiones) ypermitir así que la economía se sanara por sí misma, sin nuevas inyecciones de liquidez por parte de los bancos centrales.

Keynes y Hayek no solamente diferían en la solución, sino que también en el diagnóstico de la crisis, lo cual queda bien reflejado en las obras de ambos autores: Teoría General del empleo, el interés y el dinero” (1936) y “Precios y Producción” (1931). Ambos economistas e intelectuales se enfrentaron en la London School of Economics en la década de 1930, donde el joven Hayek salió victorioso, pero los gobiernos optarían por Keynes ya que ofrecía un armazón teórico para justificar sus medidas intervencionistas. En nuestros días, tras la crisis subprime en Estados Unidos, y tras la debacle en países como España y Grecia, resurgió un debate similar, pero que resucitó con otras palabras como austeridad económica versus crecimiento (se ha utilizado también conceptos tales como “austericidio” vs “rescate”.

A pesar de que en el discurso pareciera que la austeridad era la que esta vez se había impuesto, en la práctica tenemos que predomino la política inflacionista, es decir, la inyección por parte de la Fed y el Banco Central Europeo de liquidez en el sistema. Tal política ha tomado también un nuevo nombre: Quantitative Easing (QE) o “flexibilización cuantitativa”. Por lo tanto, para bien o para mal, y en contra de los fatídicos y apocalípticos discursos de que habitamos en un mundo “neoliberal” y de “fundamentalismo de mercado”, la verdad es que aún habitamos más en el mundo económico de los keynesianos (no sé hasta que punto en el de Keynes) e intervencionistas, más que en el mundo imaginado por Hayek.

Algunos conceptos importantes:

Depresión económica: fase económica subsiguiente a la crisis. Se caracteriza por ser una situación donde la demanda agregada disminuye, los precios se desploman, crece el paro y disminuye la producción.

Inflación e Hiperinflación: la inflación es la pérdida de poder adquisitivo de la moneda producto de la expansión de la masa monetaria. También se suele definir la inflación como el aumento generalizado del nivel de precios. La hiperinflación es una inflación acelerada, es decir, cuando la tasa de inflación supera el 50% mensual. Ante el deterioro del poder adquisitivo de la moneda, las personas tienden a deshacerse de esta (mientras puedan) para cambiarlas por otra divisa o algún metal preciosos.

“Inyectar liquidez”: esta expresión se utiliza para dar a entender que el Banco Central ha inyectado dinero en el sistema, por ejemplo, a través de una subasta pública de obligaciones. En nuestros días escuchamos el concepto de “Quantitative Easing” o “flexibilización cuantitativa” que consiste en la compra de activos bancarios por parte del Banco Central, mejorando la liquidez del banco comercial “X”.

Patrón cambio-oro: Sistema similar al patrón oro, pero con la particularidad de que las reservas internacionales de los países podían adoptar la forma de monedas extranjeras convertibles, así como también de oro.

Inconvertibilidad: situación en la que una moneda no podía intercambiarse por oro (en un régimen de patrón oro) o por divisas.

Dinero fiduciario: anteriormente los billetes utilizados tenían respaldo, por ejemplo, podía ser cambiado por una cantidad determinada de oro. En cambio, el dinero fiduciario no tiene respaldo y pasa ser más bien un pasivo del Banco Central. Si antes, al cambiar nuestros billetes por oro nos permitía “escabullirnos del sistema”, ahora, con el dinero fiduciario es imposible, ya que no se puede cambiar por nada de valor, salvo otro billete.

Proteccionismo: concepto que se utiliza para describir una política económica que busca proteger la industria nacional de la competencia extranjera. Para ello, se pueden implementar una serie de medidas: aranceles (impuestos) a las importaciones, subsidios a la industria nacional, cuotas de importación (barrera no arancelaria o restricción cuantitativa del comercio por medio del establecimiento de un límite a la cantidad total de importaciones).

Índice bursátil: es un promedio calculado de precios de acciones seleccionadas que representan un mercado o un sector concreto. Por ejemplo, en España, el IBEX35 refleja la media ponderada de las cotizaciones de las 35 empresas más importantes de la bolsa de Madrid. En Alemania, el DAX es la media ponderada de 30 compañías que cotizan en la bolsa de Frankfurt.

Política monetaria: constituye el ámbito de acción de los bancos centrales. Esta política busca, por medio de la manipulación de los tipos de interés, controlar la cantidad de dinero que circula en la economía, para mantener así la estabilidad de los precios. La política monetaria puede actuar a través de la inversión privada y los costes de financiación. En términos simples, cuando se considera que la economía crece por debajo de su potencia, entonces el Banco Central disminuye el tipo de interés. En caso de que la economía crezca por encima de su potencia, entonces el Banco central, ante la amenaza de un aumentó de la inflación, aumentará el tipo de interés.

[1] Francisco Comín, op. cit., 527.

[2] Barry Eichengreen, op. cit., 107.

[3] JeffryA. Frieden, op. cit., 236-237.

[4] Murray Rothbard, op. cit., 204.

* Los ciclos de Kuznets se refieren a ondas de mediano alcance (15 a 20 años) están asociados a los cambios de la actividad de la construcción.

[5] Charles P. Kindleberger, op. cit., 193.

[6] Jeffry A. Frieden, op. cit., 245.

[7] Ibid., 255.

* La elasticidad, en términos generales, mide el grado de respuesta de una variable a las variaciones de otra. Por ejemplo, la elasticidad la elasticidad precio-demanda mide el grado en el que la cantidad demandada responde a las variaciones del precio de mercado. La elasticidad de la oferta es la variación porcentual que experimenta la cantidad ofrecida de un bien cuando varía su precio.

[8] Francisco Comín, op. cit., 538.